企業経営者に伴う遺産分割の問題を回避するには

親族内承継の基本的な方法は贈与ですが、生前贈与された自社株式が相続時に「特別受益」として足し戻され、遺産分割をめぐる争いを引き起こすおそれがあります。

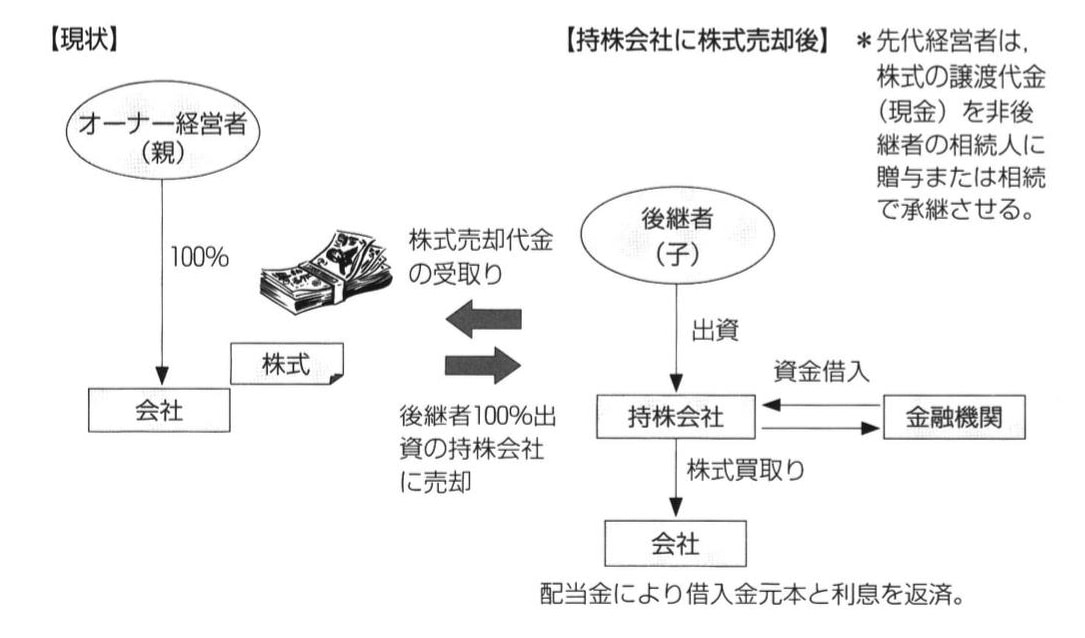

遺産分割対策として、株式を確実に後継者に移転したいと考えるのであれば、後継者への売却による株式承継も選択肢として考えなければなりません。

これは、企業経営者の生前に、自社株式を売買によって後継者へ移転させる方法です。売買を通じて適正な対価を支払いますので、他の相続人から特別受益を主張されるおそれがなくなり、後継者の地位が安定します。もちろん、子供が銀行からお金を借りてきて、それを現在の企業経営者に支払うのです。

特に、業績が非常に好調で、将来の株価上昇が確実な事業を営んでいるのであれば、株式売却によって現金化したとしても、結果的に税負担が小さくなる場合があります。相続財産の増加をストップできるからです。

また、企業オーナーの財産が非上場株式から現金に組み替えられることになりますので、相続発生時における遺産分割が容易になります。すなわち、後継者以外の子供に現金を承継することによって、十分な相続財産を分割することができます。

さらに、企業経営者個人が保有する財産のほとんどが自社株式であった場合、これを贈与すれば老後の生活資金がなくなってしまいますが、株式売却で現金化すれば、引退後の生活資金を賄うことが可能となります。

銀行が提案する持株会社スキーム

具体的なスキームとして、後継者が持株会社となる法人を設立し、銀行から株式買取資金を調達する方法が用いられます。持株会社が株式を買い取ることによって、後継者は自社を間接的に支配する所有構造となります。

株式承継の後は、会社が獲得した利益を持株会社へ配当し、持株会社はこの配当金を借入金返済に充当します。このスキームを鳥瞰すると、会社が後継者に代わって自らの利益で借入金を返済しているのと同じこととなります。ただし、借入金の返済は税引後利益によることから、借入金を完済するためには会社は借入金額の2倍弱の利益を計上しなければなりません。

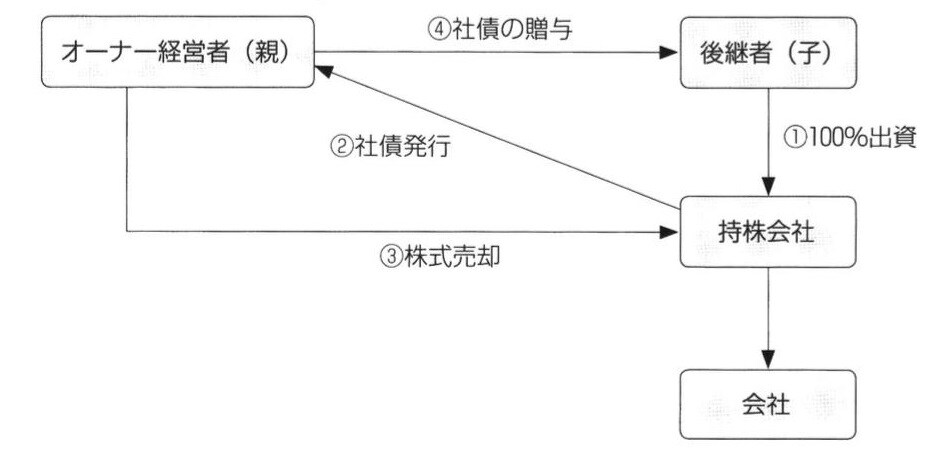

この点、株式買取資金を必ず銀行からの融資で調達しなければならないというわけではなく、自己資金を使うことや、先代経営者に対して未払いとする(分割払いとする、または社債を発行する)方法を使うことも可能でしょう。

後継者への売却による株式承継は、資金の融資の機会を獲得したいと考える銀行が熱心に提案する方法です。このスキームは、金融機関にとっては実質的に優良企業に多額の融資を実行したことと同様の結果になるため、金融機関から事業承継の提案を受ける場合、多くがこのスキームとなります。

しかし、銀行からの融資によって買取資金を調達すると、借入金の元利返済の負担が重くなり、株式を相続する場合の相続税負担に比べて、資金負担が過大になるおそれがあります。もし配当金だけで銀行借入金を返済できないとすれば、承継した自社の資金繰りを大きく悪化させることになるでしょう。

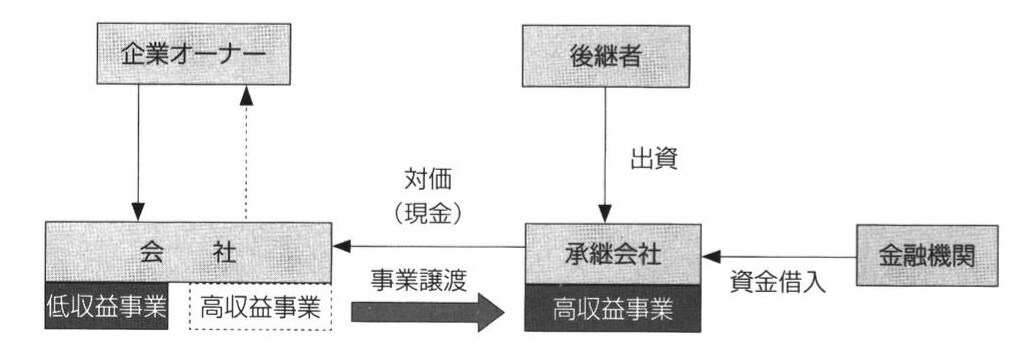

高収益部門の事業だけ切り出して承継する方法

後継者である子供が会社を丸ごと買い取るとしても、資金負担が重すぎるケースが問題となります。そこで、会社の一部だけを承継する方法を検討します。

後継者への売却では、必ずしも事業の全部を移転する必要はありません。自社の事業の一部を移転する方法も効果的です。

たとえば、高収益部門を分社化して子会社を設立し、その株式を後継者に売却する方法が考えられます。この場合は株式売却だけでなく、後継者が設立する新会社を受け皿として、高収益部門を事業譲渡することもできるでしょう。事業譲渡の代わりに現金交付型会社分割を使って事業を移転しても同様です。

現経営者の手元に入った現金をどうするか

遺産分割対策として株式売却は、効果的な選択肢の1つです。しかし、売却には譲渡所得に対する課税が発生します。すなわち、株式売却の際に、利益が計上される場合には、譲渡所得に対して20%の所得税等が課されます。

また、このスキームによれば、売却対価として多額の現金が企業経営者の手元に入ってくるため、トータルで考えると相続財産が減らないという問題点が伴います(一時的に相続税評価が高まってしまうこともあります)。したがって、株式売却を行った後、受け取った現金に係る相続税対策の検討が必要となります。

なお、株式売却の際の取引価額は、所得税法または法人税法上の時価によることとなり、相続税法上の評価額よりも高くなる可能性があります。すなわち、純資産価額と類似業種比準価額の折衷方式(50%の小会社方式)となることに加えて、純資産価額の計算における土地と上場株式は相続税評価ではなく「通常の取引価額」による評価となることによって、株式の評価額が高くなる可能性があります。この点には、注意が必要でしょう。

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士