急に資金が必要になった時に備え、現金を確保しておく

実際に不動産を活用する際、富裕層が陥りやすい落とし穴についても説明しておきます。通常、不動産活用を考える場合、不動産の専門会社に依頼するか、アパートメーカーの提案を受けることが一般的ですが、実はここに大きなリスクが隠されているのです。

収益不動産を購入する、もしくは保有不動産を買い換える、あるいは保有している土地に収益物件を新築する場合、資金調達の内容によってその成否が決まります。

特に注意していただきたいのが手元に残す現金です。評価減など税制面の大きなメリットを考えれば、全額を一括して現金で支払いたくなりますが、それは考えものです。今後、長期にわたって収益不動産を運用していく間に、思わぬ出費が無いとも限りません。急に資金が必要となった時に備えて、手元にある程度の現金を確保しておく方が安心です。

ですから、手元にある現金が少ない場合は、融資でその一部を賄うことをおすすめしています。

融資を受ける場合は、物件取得額の3分の1程度を自己資産で支払うことを目安に考えるとよいでしょう。それでも余裕があれば繰り上げ返済することも十分可能ですので、安全な運用を目指したいものです。

ただし、金融機関との関係が築けていて、後から融資を受ける事が可能な場合は、現金を残すことにさほどこだわらなくてもいいでしょう。融資を受ける際に悩むのが、どの金融機関を利用するかということですが、筆者の会社では日ごろの関係性や物件の立地などから総合的に判断していきます。

金融機関と取引を継続し、良好な関係を築いておく

まずは金融機関別に一般的なメリット、デメリットを整理しておきましょう。

●メガバンク

三菱東京UFJ銀行、三井住友銀行、みずほ銀行といった、皆さんがよくご存じの銀行です。それぞれ銀行により特殊な事情がありますが、ここでは一般的なものを説明します。銀行で融資を受けるという事は、融資対象物件(=購入不動産)を担保として提供しなければなりません。銀行は融資の審査に当たり、担保評価を行います。

メガバンクの場合、各支店が全国に展開しているため、地域を限定しないで担保評価が可能です。自分が住んでいる地域(法人の場合は本店所在地)から離れた地域の不動産を取得する際でも、担保評価・担保取得が出来るという意味で、他の金融機関よりも融資の可能性が広がります。

ただし、特に最近のメガバンクの場合は、取引している顧客が幅広く、保有資産の規模や売上高などにより、取引開始のハードルを設けているケースもあると聞きます。その銀行にとって、投資信託取引や外国為替取引などのような融資以外の取引メリットを構築していくことがポイントです。

一般的に金利は他の金融機関と比べて、低めに設定されている傾向があります。返済期間に大差はありませんが、新規取引である場合は20年まで(耐用年数が上限)、既に取引があれば20年から30年まで(耐用年数が上限)となるケースもあります。

●地方銀行・信用金庫

県外に支店がない、支店があっても、東京・大阪・名古屋などの大手取引先のためだけに設置している場合が多く、県外の担保評価や担保取得が現実的に出来ないケースがほとんどです(一部例外として、隣接する都道府県はできるところはあるようです)。

日ごろからの関係性・地元密着性を重視するため、関係性がよかったり、地元の不動産であったりすると、融資判断がスピーディーになることがメリットです。しかも、場合によっては、優遇金利が設定されるケースもあり、通常では考えられない低金利メリットを享受できることがあります。

ただし、あまりにも融資額が大きいと、一行では融資を受けられないといったケースもありますので注意が必要です。返済期間はメガバンクと同じで、新規取引と既存取引で期間は変わりますが、耐用年数範囲内であるならば、20年から30年が一般的です。

●住宅金融支援機構

最長35年のローンを選ぶことができ、固定金利が適用されます。新規で建てる場合など、底地を所有していれば融資審査は通りやすく、金融機関の中で比較的融資を受けやすい先といえます。

ただし、ゼネコンを指定される、現在のような金利が低い場合には、一般金融機関に比べて金利が高くなるなど、トータルで比較すると不利といえます。また、融資制度自体が廃止になるリスクもあります。

このように資金調達を行う金融機関によって、メリット、デメリット様々ですが、どの金融機関でも共通するのが「お願いしてお金を借りる」のか、「借りてあげる」のかで、調達条件は大きく変わるということです。ですから、常に金融機関とはよい取引を継続し、有利な条件で調達できる関係を築くことが重要です。

このように不動産活用のパートナー選定は、資金調達のフォローをしっかりやってくれるかという視点も持つことが重要です。不動産会社に依頼した場合は、資金調達は一から全て自分で行わなければなりません。しかも金融機関の選び方や、融資を受けるべき比率などのアドバイスは期待できません。事業収支も綿密に自分で計画する必要があります。不動産業者は金融の専門家ではないので当然です。

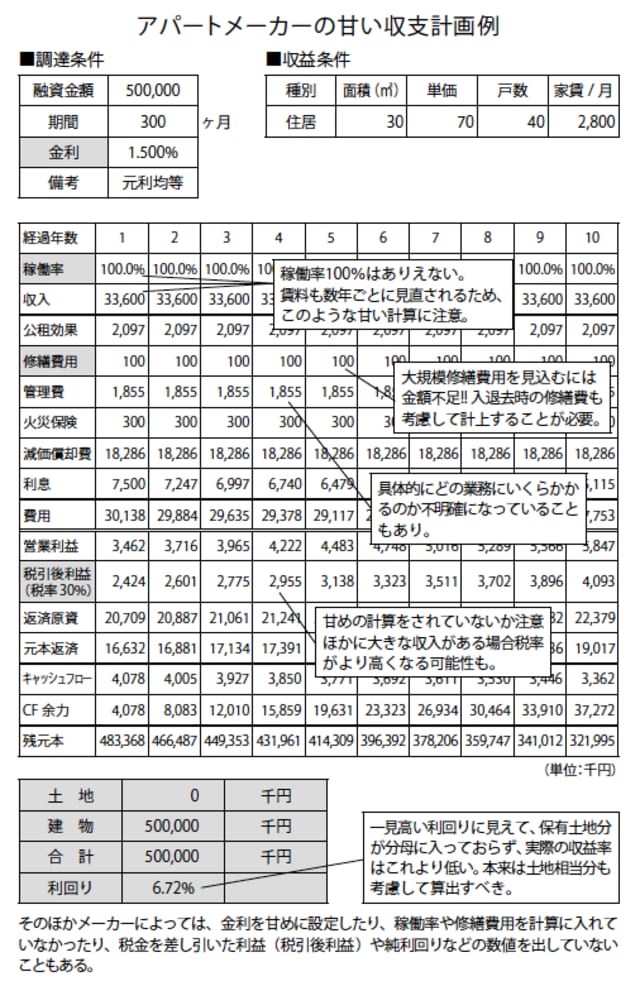

アパートメーカーの収支計画はあくまでも参考に止める

一方、アパートメーカーなどのワンストップサービスの場合、収支プランを提案してくれ、銀行も紹介してくれます。オーナーはいうなりに物件が完成するのを待てばよいだけです。手間はかかりませんが、大きな落とし穴がここにもあります。

アパートメーカーは「建てる」ことが仕事です。時には、収支計画が甘くなっているケースもあるようです。大手ハウスメーカーから出てくる収支計画書は、あくまでも参考として利用し、慎重な収支設計を自ら行うことをおすすめします。

結論からいえば、金融にも明るい経営コンサルタントが在籍する会社にご相談される事をおすすめします。

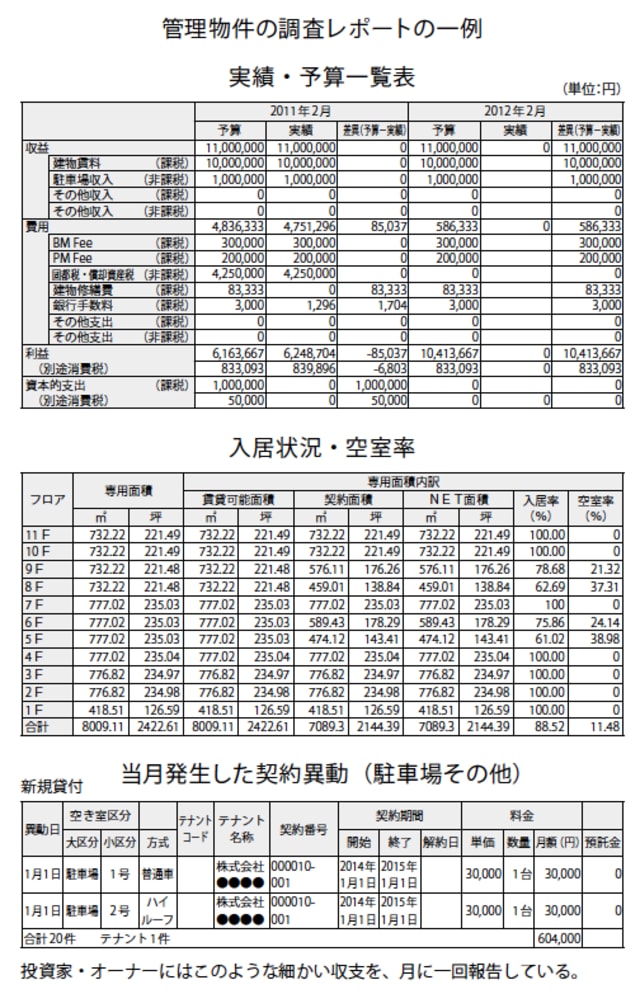

経営コンサルタント会社では、管理物件に関して詳細の調査を重ね、1か月の収益、1年の収益変動、契約異動や解約情報などを、1物件あたり20ページ以上にもわたるレポートにまとめ、提出します。そのうえで綿密な収支計画を立てるため、安全に不動産活用が行えます。

以下に一例を掲載しましたのでご参照下さい。

また、そもそも経営コンサルタント会社ですから、資金調達にも強く、金融機関情報や物件情報も集まりやすいというメリットがあります。

ただし、将来資金操りに支障をきたすような、無理のある収支計画はおすすめしません。子孫のためによかれと思ってはじめる不動産活用が、苦労を残す結果となっては本末転倒です。