もっとも有効な手段は不動産に換えること!?

何も生み出さない資産を、収益を生む優良な資産に換える方法はいくつかありますが、その中でももっとも有効な手段は不動産に換えることです。

なぜ不動産をおすすめするのかといえば、現金や証券などの金融資産には相続にあたっての税金の減額措置はほとんどありませんが、不動産であればいくつかの減額措置があり、それを利用することで節税を図ることができるからです。

なかでも小規模宅地等の特例は有効な手段です。

小規模宅地等の特例とは、相続税の減額措置です。住宅用地で相続または遺贈する場合、330㎡以下の物件であれば80%まで評価減が受けられます。これを利用して郊外に保有している広大な土地を、小さいながらも収益性の高い都心の物件に買い換えれば、節税が可能です。

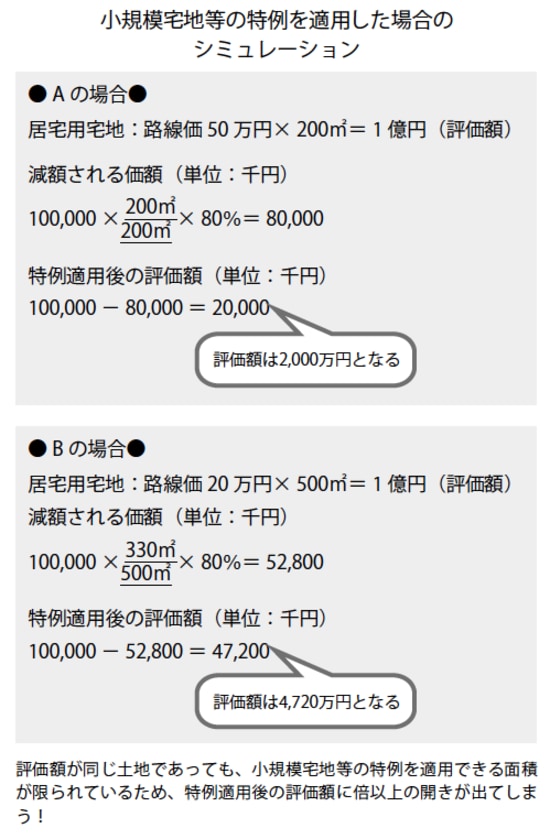

例を挙げてみましょう。1億円の評価額の居住用宅地AとB2つあるとします。Aは路線価50万円で200㎡、評価額が1億円です。そしてBは路線価20万円で500㎡の広さがあり、評価額は同じく1億円です。評価額は同額でも、相続税となると大きく差が出ます。前者は200㎡なので小規模宅地等の特例が土地全体に対して適用できるため、80%の評価減が受けられ、特例適用後の評価額は2000万円になります。

ところが、もう1か所は500㎡のうち、330㎡までしか評価減が使えないため、そこまでの額にはならず、特例適用後の評価額は4720万円という計算になります。同じ1億円の評価の土地でも特例適用後の評価額は大きく異なってくるのです。

ただしこの特例を利用するためには、いくつか要件があります。相続人が被相続人と同居していたか、そうでないかによってそれぞれ満たすべき要件が異なります。そのため家族の状況によって利用できるかどうかの判断が必要ですので、早い段階で専門家に相談することをおすすめします。

「小規模宅地等の特例」は事業用・貸付用にも利用可能

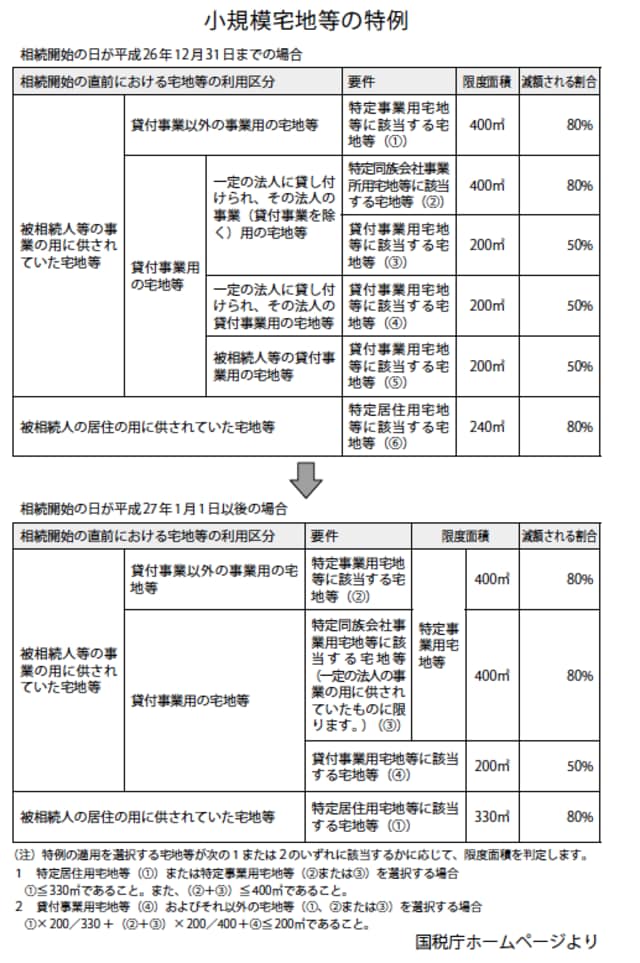

また、この特例は居住用のみならず、事業用、貸付用にも利用でき、いずれの場合も一定の面積までは評価減を受けることができます。

具体的には事業用で上限が400㎡、貸付用で200㎡となっています。これらの土地については事業、賃貸業を継続することを要件に、事業用で80%。貸付用で50%の評価減が受けられるのです。

平成26年までは事業用地の減額の上限400㎡、同じく居住用地の上限240㎡を保有している場合には、事業用地か居住用地のどちらか一方でしか減額を受けることができませんでした。

ところが、平成27年からは事業用地の上限400㎡、居住用地の上限330㎡が完全に合算できることになり、最大730㎡までが減額対象となります。また居住用地と貸付用地を持っている場合や、事業用地と貸付用地を持っている場合には、一定の算式により計算した限度面積までの利用ができます。

このような制度も利用しながら、保有不動産を収益不動産に換えるなどしておけば、長期にわたって収益を生み続ける資産に換えることが可能なのです。

金融資産や不動産売買は景気の変動を受けやすく、少し景気がよくなると一気に上昇し、同様に悪化すると大幅に下落しますが、収益不動産の賃料は、景気と直接連動することは少なく、非常にゆっくりとしか動きません。景気の変動に関わらず、比較的安定した収益を上げ続けることが可能なのです。

バブル時に売買を中心にしていた大手デベロッパーの多くが現在、賃貸市場に進出しているのはそうした理由からです。低成長時代には、売買で大きなキャピタルゲインを得るのは至難の業ですが、賃貸物件を活用することで、一定以上の収益を安定的に長く得ることが可能なのです。