単月のデータの深読みは控えるべきではありますが、12月の米小売売上データの下落幅の大きさは通常を超えてはいます。 12月にたまたま消費を下押しする要因が重なっただけなのか、それとも本格的な消費不振なのか判断するには、もう少し材料が必要です。ただ、他の経済指標との整合性を考えると、今回の小売売上データはやや特異な面もあるように思われます。

米国12月小売売上高:市場予想を大幅に下回る、消費者マインドを反映か

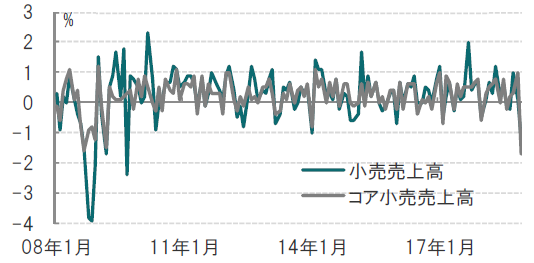

米商務省が2019年2月14日に発表した18年12月の小売売上高(季節調整済み)は前月比マイナス1.2%と市場予想(+0.1%)、前月(+0.1%)を下回りました(図表1参照)。減少率は過去9年で最大で、金融市場の混乱や政府機関の一部閉鎖が影響し、昨年末に消費の勢いが減速したことが示唆されました。

[図表1]米小売り売上高(総合&コア)の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

コア売上高(飲食店、自動車ディーラー、建材店、ガソリンスタンドを除いたベース)も前月比マイナス1.7%と、市場予想(+0.4%)、前月(+1.0%)を下回り、2001年9月の同時多発テロ以降で最大の落ち込みとなりました。

どこに注目すべきか:小売売上、政府機関閉鎖、消費者マインド

単月のデータの深読みは控えるべきではありますが、12月の米小売売上データの下落幅の大きさは通常を超えてはいます。12月にたまたま消費を下押しする要因が重なっただけなのか、それとも本格的な消費不振なのか判断するには、もう少し材料が必要です。ただ、他の経済指標との整合性を考えると、今回の小売売上データはやや特異な面もあるように思われます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

まず、小売売上高の特色を見ると、全13項目のうち11項目が前月比マイナスで、プラスとなったのは自動車・部品と、建設資材ぐらいで、全般にマイナスを記録しています。ガソリンスタンドは同マイナス5.1%である一方、スポーツ用品、趣味用品、楽器、書籍も同マイナス4.9%となっており、原油価格などによる特定のセクターというよりも、全般的な低下となっています。

なお、商務省センサス局によると政府機関の一部閉鎖によるデータ回収作業は遅れた(指標の公表も遅かった)面はあるものの、企業の回答率はほぼ通常と同じと説明しており、政府機関閉鎖の影響は限定的と見られます。

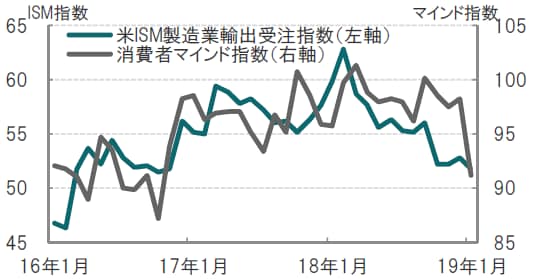

小売売上高が大幅減となった背景は、昨年終わりの株式市場の下落や、政府機関閉鎖などにより消費者心理が悪化したためと見られます。実際、ミシガン大学の消費者マインド指数は足元急低下しています(図表2参照)。

[図表2]米ISM製造業輸出受注指数と消費者マインド指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

テクニカルな理由としては年末商戦シーズンが12月から11月以前に前倒しとなる傾向が12月の小売売上高を低下させたとの指摘もあります。

景気減速懸念や株式市場の下落、35日間に及んだ政府機関閉鎖など急激に消費者マインドを悪化させたと思われます。一方で、米国の雇用統計は堅調で、緩やかながら賃金も回復傾向を維持しています。年末商戦では一部の大手通販会社の注文は好調を維持といった面もあり、確認は必要ながら、悪い面が重なった可能性もあると思われます。

なお、気になる点として、米中貿易戦争の影響が消費者マインドに影響を与えている可能性も考えられます。製造業の輸出受注指数を「貿易」と見なすと、消費者マインドの鈍化と似た動きに見えるからです(図表2参照)。貿易戦争が投資には影響を与えても、消費への影響は控えめに考えていただけに、この点は今後も注視してまいります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『消費者マインド悪化の原因を探る』を参照)。

(2019年2月15日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較