「郊外」「木造」の物件は、税制上のメリットが多い

ここで、少し不動産に関わる主な税金についての話をしましょう。不動産投資物件として「郊外」「木造」をおすすめするのは、「都心」「RC」に比べて税制上のメリットも多いからです。

まず、特に毎年支払うことになる「固定資産税」と「都市計画税」についてです。「固定資産税」と「都市計画税」は、毎年1月1日現在で市町村の固定資産課税台帳(土地補充課税台帳、家屋補充課税台帳など)もしくは、登記記録などに所有者として登録されている個人や法人に対して課税されます。

「固定資産税」は、原則としてすべての土地と家屋が課税対象となります。

「都市計画税」は、都市計画法による市街化区域内に所在する土地と建物が課税対象となります。市街化区域とは、すでに市街地を形成している区域と、10年以内に計画的に市街化を進める地域のこと。つまり、市街化区域内に住宅などを所有すれば、固定資産税と都市計画税が併せて徴収されます。

では、「固定資産税」と「都市計画税」は、それぞれどのくらいかかるのでしょうか。詳しく計算方法を見ていきましょう。

●固定資産税の計算方法

固定資産税評価額×1.4%=税額

●都市計画税の計算方法

固定資産税評価額×(最高で)0.3%=税額

固定資産税評価額とは、固定資産税を算出する際に基準としている価格のこと。国土交通省が定める土地の公的価格や家屋の時価について、大体70%の割合で付けられた金額です。市町村が決定し、公表しています。土地の価格は変動することもあるので、3年に1度評価額は見直されます。

ここで注意しておきたいのは、固定資産税評価額は、「不動産の取得価格とは異なる」ということです。覚えておきましょう。

ちなみに、「固定資産税」と「都市計画税」は、住宅用地と新築住宅の建物に対しては軽減の特例が設けられています。また、土地の権利が借地権の住宅などでは、もちろん土地に対する固定資産税と都市計画税の負担義務はありません。

固定資産税評価額が低いほど、税金は減らせる。つまり、地価が安ければ、その分、「固定資産税」や「都市計画税」などの納税額も減らせるということ。だから筆者は、物件の評価が高い都内よりも、郊外をおすすめするのです。東京郊外なら、都心の4分の1ほどの坪単価で土地を仕入れられるので、かなり大きな節税効果が期待できます。

税率以外の他の条件を考えずに単純計算すると、都内の1億円の土地の場合、固定資産税と都市計画税で、170万円となります。同じ広さで郊外で2500万円の土地を入手できたとすれば、42万5000円。

「固定資産税」と「都市計画税」だけで、127万5000円も節税になります。

建物にかかる税金も、RCよりは木造のほうが低めです。

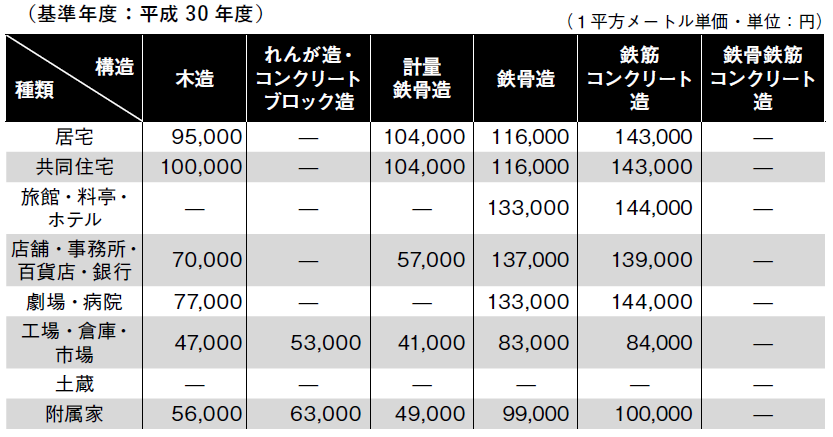

各地域の法務局で「管内新築建物課税標準価格認定基準表」を出しています。建物の構造や種類を調べて、この表の該当する「単価」を見つけて、対象物件の「床面積」を乗じることで、建物の課税標準価格が出ます。

[図表]東京法務局管内新築建物課税標準価格認定基準表

(出典)東京法務局ホームページ

共同住宅の場合、木造は10万円、RCは14万3000円です。

たとえば、広さ100㎡だとすると、課税標準価格は、

木造

100㎡×10万円=1000万円

RC

100㎡×14万3000万円=1430万円

となり、課税標準価格がRCの課税標準価格の方が格段に上がります。

すると、固定資産税と都市計画税は、

木造

1000万円×(1.4%+0.3%)=17万円

RC

1430万円×(1.4%+0.3%)=24万3000円

となり、木造の税金のほうが圧倒的に安く済むことが分かります。

計算しやすくするために、広さ100㎡としていますが、総床面積の広さが変われば、税金の額も多くなり、その差も大きくなります。

賃貸経営においては、借り入れの返済額や諸費用、税金などをいかに抑えて、家賃収入をいくら手元に残すかが重要なポイントです。

納める税金が減れば、手元に残る純利益(ネットインカム)は大きくなります。土地や建物を安く仕入れるほど、その効果はさらに高まります。

建物の割合が高いほど「消費税還付」も増える

また、郊外の物件であれば、都心の物件よりもかなり大きな消費税還付が受けられます。なぜなら、郊外の物件は価格に占める建物の割合が高いからです。

不動産のうち、取得時に消費税がかかるのは建物のみです。土地には一切消費税がかかりません。ですから、土地と建物を合わせた価格が同じでも、建物の割合が高くなれば消費税額は多くなります。

ちなみに不動産に関する取引で消費税の対象となるもの、ならないものは次の通りです。

<消費税の対象となるもの>

●建物の購入代金

●建物の建築工事やリフォームの代

●仲介手数料

●住宅ローン事務手数料

●司法書士への報酬

●事務所・店舗などの家賃

<消費税非課税の対象となるもの>

●土地の購入代金

●住宅ローンの返済利息・保証料

●火災保険料

●住居用の地代・家賃

●保証金・敷金

しかも消費税は、受け取った額よりも支払った額のほうが多ければ、申告することで差額の還付を受けられます。事業主以外の方が建物を取得した場合、事業によって受け取った消費税はほぼゼロに等しいはずなので、建物にかかった消費税のほとんどが還付されます。

一棟あたりのアパートやマンションの建設費用は、木造でも1~2億円前後はします。消費税額も決して小さくはありません。還付を受けると一度に数百万円もの現金が戻ってくるのが一般的です。

私たちが提案する「郊外木造一棟物件」投資は、売却益だけでなく、

売却するまでに「どれだけ現金を生み出すか?」

という点を重視しています。消費税還付だけで数百万円単位の現金が生み出されるというのは、郊外物件ならではの魅力の一つだと言えるでしょう。

では、郊外の物件と都内の物件では、還付される消費税額にどれほどの違いがあるのでしょうか? 私たち自身がお客様を通じて体験した例を紹介します。

東京都23区内と埼玉県で、それぞれ物件価格は約2億円でした。

取得金額はほとんど同じでしたが、地価が高い東京23区の物件は、価格に占める土地と建物の割合がほぼ半分ずつでした。つまり、土地も建物も約1億円です。これに対し、地価が安い埼玉県の物件は、価格に占める土地の割合が約2割、建物の割合が約8割でした。土地の価格は約4000万円、建物の価格は約1億6000万円です。

それぞれの建物の消費税額は、東京23区が約740万円(約1億円÷1.08×8%)、埼玉県が約1185万円(約1億6000万円÷1.08×8%)です。

東京と埼玉で実に約445万円もの消費税額の開きが出ました。

消費税還付額の差だけを見ても、郊外の物件のほうがいかに現金を生み出す力を持っているかがお分かりいただけると思います。

もちろん、土地の価格が安い分、埼玉県のほうが固定資産税や都市計画税を抑えられますし、同じ取得価格でも建物の割合が高いので、減価償却の額も大きくなります。あらゆる点で、郊外の物件のほうが節税メリットは大きいと言えるわけです。