マスターすべきは、やはり貸借対照表と損益計算書

中小企業の経営では、次の4つの計算書が特に重要視されます。

●貸借対照表(B/S)・・・会社の資産構成を見るもの

●損益計算書(P/L)・・・期間ごとの経営成績を見るもの

●製造原価報告書(C/R)・・・その期間に製造した製品の製造原価を見るもの

●キャッシュフロー計算書(C/F)・・・現預金などのお金の流れを見るもの

「経営指標」を見るには、このうちの貸借対照表と損益計算書についてマスターしてもらう必要があります。

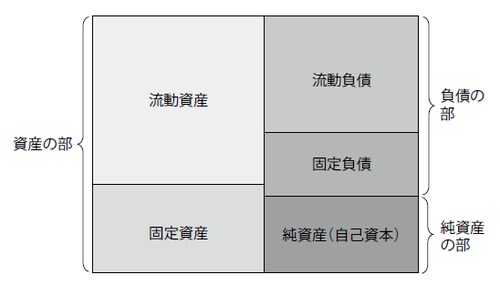

左側は「資産の部」、右側が「負債の部」に分かれる

【貸借対照表を読む】

まず、「貸借対照表」の説明からです。貸借対照表は「バランスシート」とも呼ばれます。英語のBalance SheetからB/Sともいいます。

B/Sは、決算期の末日における会社の所有財産(資産)のプラス・マイナスを示した表です。この表は真ん中で分かれており、表の右側が「お金の出どころ」を、左側が「お金の使い道」を示しています。

たとえば、100万円の機械(固定資産)を買うには、100万円の資金(借入金等や資本金)が必要です。そのため、左右の金額は必ず同じになり釣り合います。このことから、バランスシートと呼ばれるようになりました。

もう少し詳しく見ていきましょう。

【図表1 貸借対照表の構造】

左側は「資産の部」といいます。自分の会社を見回して、金銭的な価値のあるものはすべて、この資産の部に入ると考えればいいでしょう。現預金や有価証券などの「換金性の高い資産(現金化しやすい資産)」は流動資産とし、土地建物や機械などの「換金性の低い資産(現金化しにくい資産)」は固定資産として扱います。

右側の上部は「負債の部」です。ここには銀行などから借りたお金が入ります。その返済期間によって、「返済期間が1年以内の負債」は流動負債とし、「返済期間が1年を超える負債」は固定負債として扱います。

右側の下部は「純資産の部」です。ここには株主から出資してもらったお金や過去の利益の残余などが入ります。資本は自分のお金なので、返済する必要はありません。実際のB/Sは図表2のようになります。

【図表2 貸借対照表の例】

会社の本業での収益力は「営業利益」で把握

次に「損益計算書」を見ていきます。損益計算書は英語のProfit and Loss StatementからP/Lとも呼ばれます。

P/Lでは、営業年度1年間に得た収益と、その収益を得るのにかかった費用、そして、収益から費用を差し引いた利益の関係を示した表です。簡単にいえば、会社がいくら儲かったかを表します。

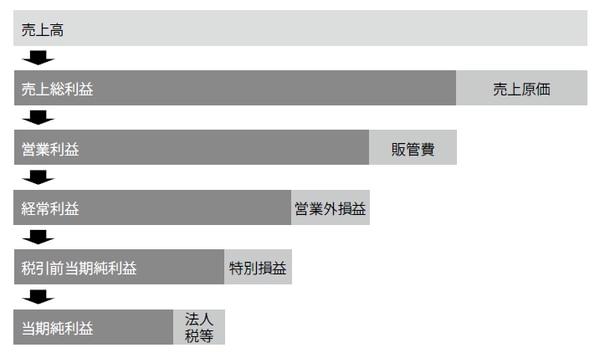

損益計算書の考え方は、5段構成です。まず商品やサービスを売って得た「売上高」を起点として、そこから様々な費用を引き算していき、最終的に残ったお金が純粋な利益となります。

【図表3 損益計算書の5段構成】

①売上高から「売上原価」を引いたものが、「売上総利益」です。粗利益といわれることもあります。商品を作った時点での利益ということになります。この値を見れば、その会社の事業規模が分かります。

②売上総利益から「販売費や一般管理費」を引いたものが、「営業利益」です。販売費とは、営業マンの給料や広告宣伝費など、販売するためにかかった費用のこと。一般管理費とは、役員や事務職員の人件費、家賃など販売とは直接関係しない費用のことです。営業利益はその会社の“本業”の収益力(競争力)を示す値として重要です。