投資家によって異なる「返済」の考え方

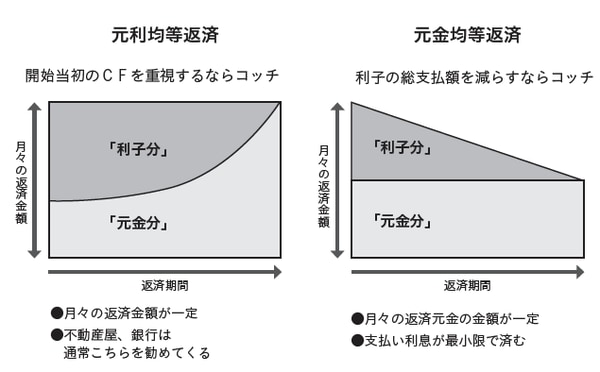

銀行借入の返済方法に2種類あるのはご存知だと思います。1つは元金均等返済、2つ目は元利均等返済。

【元金均等返済】

毎回の元金返済額を均等にして、その元金返済額に金利を上乗せして支払うパターンです。

ですので、元金均等返済は最初が一番支払額が多く、徐々に支払額が減っていくことになります。

【元利均等返済】

毎回の元金返済額と金利支払額の2つを合わせた合計額を均等にして毎月支払っていくパターンになります。

ですので、元利均等返済は毎月の支払額はずっと変わらず同じになります。

よく聞かれるご質問として、この2つのうちどちらがいいのでしょうか?という話をいただきます。

その答えは、投資家の考え方によって違ってきます。

もし、支払利息を最小限にしたいのであれば、元金均等返済がもっともお得になります。

ですが、開始当初のキャッシュフローが悪くなるという特徴があるので、手元に資金をできるだけ残したいのであれば、元利均等返済の方が良いでしょう。

不動産業者は必ずといっていいほど元利均等返済で事業計画シュミレーションを作成してきます。その方がキャッシュフローが残るので見栄えが良くなるからです。

銀行も必ずといっていいほど元利均等返済を勧めてきます。

なぜなら、トータルした利息の受取額が多くなるからです。

それぞれがそれぞれの立場で、どちらかを勧めてきますので、投資家自身が選択し、自分で決める必要があります。

開始当初のキャッシュフローを良くしたいという場合は元利均等返済になりますし、トータルの支払利息を最小化したいという場合は元金均等返済を選択するのが良いのではないでしょうか。

[図表]元利均等返済と元金均等返済の長所と短所

「自由とお金」を呼び込むために会計知識を身に着けよ

私が会計の世界に足を踏み入れた理由は、「はじめに(※書籍『不動産投資のお金の残し方 裏教科書 税理士大家さんがコッソリ教える』(ぱる出版)参照)」に記したとおりです。さて、自分で会計処理を行い、申告書の作成まですべて一通り行うようになって、驚くほど税金が安く済むようになったのと同時に、わたしは「あること」に気づきました。

それは、税理士に頼んでいなかった時代と比べて、「自社に対する経営の理解が圧倒的に違ってきた」という点です。

自分で思っていたよりも利益が少なかったり、経費が意外と掛かっていなかったり、今まで体感で「これくらいだろう」といった感覚的だったものがはっきりと数字で明確に理解できるようになったのです。

おそらく、この感覚は自分で起業して商売をしている人であれば、全員に必要なものだとわたしは考えています。

「会社の利益はこういう風に積みあがっていくのか」という驚きや「今期の利益はこれくらいにしておこう」などといった利益調整が自分のさじ加減でいとも簡単にできるようになりました。

利益調整と聞くと、やってはいけないことのように聞こえますが、法人であれば減価償却は任意の金額を償却できますし、役員給与も中小企業においては利益の調整弁として使われているのが実態です。

納得しているかどうかは別として税務署側もそのように認識しています。

税理士に完全に丸投げしてしまうと、こういったことが自分の手から離れてしまい、すべて税理士側に委ねられてしまいます。

やはり自社の会計は自分でやるのが一番だとわたしは考えています。

勉強、メンドくさいですか? でも、学校のときに習ったような「コレ、将来何の役に立つんだよ」といった知識ではなく、自由とお金を呼び込む大切な知識です。

ぜひ、身につけてほしいと思います。

石井 彰男

会計事務所ロイズ会計 代表

成功する大家さん塾 主宰

税理士大家さん