贈与から入っていく承継パターンでの特例活用

具体的にどのようにして特例を使っていくかを、事例を挙げて見ていきましょう。

親子間での事業承継では、①「親の生前に子に株の贈与を行い、相続前に承継を終えてしまうパターン」と、②「親が死去し、相続によって株の承継をするパターン」の大きく2つがあります。①と②の違いは、贈与の行程を経るか・経ないかです。

パターン①から見ていきます。次のようなモデルケースを用意しました。

①推定被相続人:父(A社の代表取締役)

②推定相続人:長男(後継者)、長女

③A社の株式:贈与時の株価総額2億円(100%父が所有)

④長男へ100%の株式を贈与。長男は相続時精算課税(2500万円まで非課税)による贈与税の納税猶予を受けることとする

推定被相続人、推定相続人というのは、将来的に被相続人・相続人になる予定の人という意味です。今の段階では父親がまだ生きていますので、このような表現になります。

父親から長男に株の100%を贈与しました。従来の税制では2/3に対してしか適用できないので、1334万円の贈与税を長男が支払うことになります。

ところが、特例を使うと、「全体に対して100%オフ」になります。すると、長男の贈与税はゼロ円となり、納税の必要がなくなるのです。今までは贈与の際の税負担がハードルになり、株の移転に二の足を踏んでいたケースがありましたが、特例では金銭面でのハードルが取り払われますので、非常に事業承継がしやすくなります。

≪計算式≫

●一般措置の場合

贈与税額 (2億円-2500万円)×20%=3500万円・・・①

納税猶予税額 (2億円×2/3-2500万円)×20%=2166万円・・・②

納付税額 ①3500万円-②2166万円=1334万円

●特例措置の場合

贈与税額 (2億円-2500万円)×20%=3500万円・・・③

納税猶予税額 (2億円-2500万円)×20%=3500万円・・・④

納付税額 ③3500万円-④3500万円=0円

ただし、ここで注意していただきたいのは、贈与税は「免除」になったわけではなく、「猶予」されているだけだということです。免除は「支払いの義務がなくなる」という意味ですが、猶予は「今のところは払わなくてもOK」という意味です。一定の要件を満たさない場合は、猶予が取り消されて納税の義務が生じます。認定の取消になる事由は、この連載の最終回に掲載します。

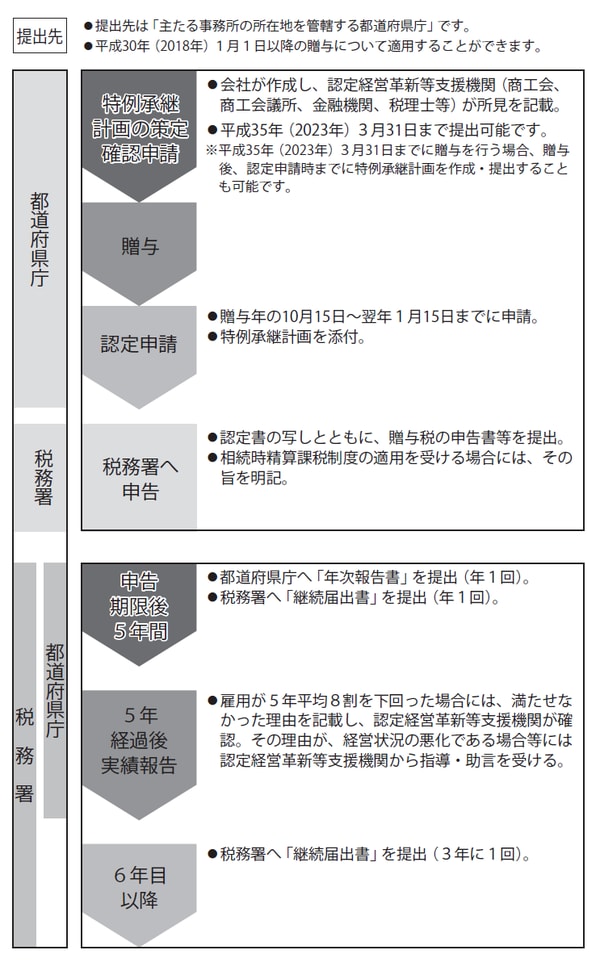

[図表]贈与税の納税猶予についての手続き

期限内に贈与さえ済ませてあれば、相続税の免除が可能

さて、長男が会社を切り盛りして10年が過ぎました。引退後の生活を楽しんでいた父でしたが、ある日、病気で亡くなってしまいました。相続の発生です。

このとき、猶予されている贈与税は免除され、扱いが相続税に切り替わります。贈与で受け取ったときは2億円の株価の会社でしたが、長男の頑張りで業績があがり、株価が3億円になったとします。この場合でも精算課税制度を選んで納税猶予を行っておいたので、相続財産に加算するのは贈与時の価格2億円でよいことになります。その他の相続財産と一緒にしたうえで、相続税を計算します。

仮に株以外の相続財産が4.5億円あったとしましょう。それを、相続人の長男と長女で次のように分けました。

①被相続人:父

②相続人:長男、長女

③父の相続財産と遺産分割:贈与時の株価2億円→すべて長男に贈与済み

相続時の株価:3億円

その他財産4.5億円→長男1.5億円、長女3億円を相続債務5000万円→長男が承継

④長男の贈与税の納税猶予税額:(2億円-2500万円)×20%=3500万円

⑤長男は株式についての相続税の納税猶予の適用を受けるものとする

すると、長男の相続財産はその他の財産1億5000万円と自社株2億円、5000万円の債務を控除すると相続財産は3億円。それに対しての相続税は9855万円、長女も相続財産は3億円ですから相続税は9855万円となります。ただし、長男は相続税の納税猶予を受けられますから、自社株の部分に対しては納税猶予が受けられます。

特例を使うと「株式全体に対して100%」ですので、株に対しての相続税6084万円がまるまる猶予になります。すると、長男の最終的な納税額は3771万円で済むことになります。

このように会社の株が値上がりする前に、精算課税制度を利用して贈与税の納税猶予を受けて後継者へ贈与しておけば、会社の株価は贈与時の低い価格で固定されているので相続税も軽減されます。

贈与から入っていくパターンでは「贈与で納税猶予を受ける」→「相続が発生したら、相続税の免除を受ける」という2段階の手続きを経て、事業承継していくことになります。

読者の皆様の中には、「相続がいつ起きるかなんて予測できない。10年の間に死なないと使えないのか、期限内の10年を過ぎてから起きたらどうなるのだろう」と心配する方もおられるかと思いますが、ご安心ください。相続発生が20年後であっても30年後であっても、期限内の10年間に贈与さえ済ませてあれば、相続税の免除が受けられます。ですから、特例は贈与から入っていくパターンが多くなるのではないのでしょうか。

【相続税の計算】

STEP1

相続税の計算をします(単位万円)

長男相続財産(1億5000 −2億−5000)+長女相続財産3億=課税価格の合計額6億

課税価格の合計額6億−基礎控除額4200=課税遺産総額5億5800

課税遺産総額5億5800×長男長女の法定相続分1/2= 法定相続分に応ずる各法定相続人の取得金額2億7900

2億7900×速算表による税率45% −控除額2700=9855(一人当たりの相続税)

9855 ×2名=相続税の総額1億9710

相続税の総額1億9710×長男の課税価格3億÷課税価格の合計額6億=長男の税額9855(万円)

相続税の総額1億9710×長女の課税価格3億÷課税価格の合計額6億=長女の税額9855(万円)

STEP2

長男(後継者)が納税猶予の適用株式のみを取得したものと仮定して、長男の相続税額を計算します(単位万円)

長男が相続する株式2億+長女相続財産3億−基礎控除額4200=課税遺産総額4億5800

課税遺産総額4億5800×長男長女の法定相続分1/2=法定相続分に応ずる各法定相続人の取得金額2億2900

2億2900×速算表による税率45% −控除額2700=7605(一人当たりの相続税)

7605×2名=相続税の総額1億5210

相続税の総額1億5210×長男の課税価格2億÷課税価格の合計額5億=長男の税額6084(万円)【納税猶予額】

STEP3

納税猶予額を差し引き長男の納税額を計算します

長男の相続税額9855−納税猶予額6084=長男の納税額3771(万円)

長女の相続税額9855(万円)