事業承継の第一歩は「自社株の評価」の把握から

特例を使うにしろ使わないにしろ、「自社株評価を小さくしてから後継者に移転する」というセオリーは、すべての事業承継に対して必要です。経営者が事業承継対策・相続対策を考える場合のスタートは、まず「自社株の評価額を把握すること」です。

株式市場で株の売買がされるような上場企業の場合、公正な取引をするために、客観的な数値で株価を決めています。経済新聞を見れば、A社の株価がいくらかはすぐに分かります。それに対して、中小企業のような非上場企業は一般的な株の取引は行われないため、客観的な数値がありません。

では、中小企業の株をどうやって評価するかというと、国税庁が作成している「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて行われます。

株の評価法には次の3つがあります。

●類似業種比準方式

●純資産価額方式

●類似業種比準方式と純資産価額方式の併用

「類似業種比準方式」は、事業内容が類似している上場企業の株価を参考にして、自社の評価額を決める方法です。詳しい計算式は省略しますが、基準となる上場企業の「配当、利益、純資産」と、自社の「配当、利益、純資産」を引き比べて株価を出します。

「純資産価額方式」は、1株当たりの純資産価額によって評価する方法です。総資産から

負債や法人税相当額を引いたものを、発行済株式数で割って、1株当たりの評価を出します。

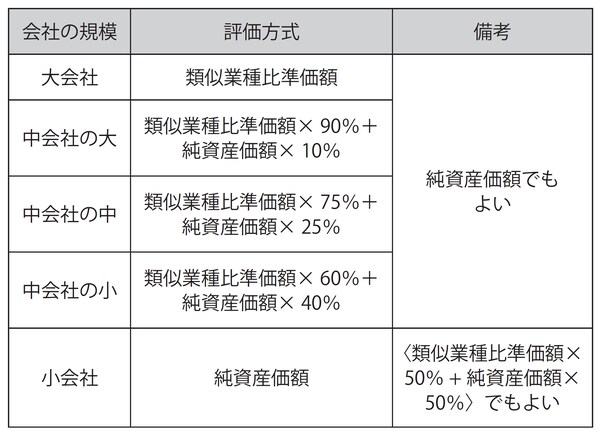

「併用方式」は、会社規模の区分によって、それぞれの比率が決まっています。会社規模は、従業員数、総資産価額、取引金額、業種に応じて、大会社、中会社、小会社に区分さ

れています。中会社はさらに大、中、小に分かれます。

3つの評価法のうちどれを採用するかは、株主の区分や会社規模の区分によって判断されます。

実際の計算は非常に複雑で、プロでも手間がかかります。顧問税理士などにお願いして、現状での株価を出してもらうとよいでしょう。

[図表]会社規模に応じた併用方式の割合

有利な評価方法の選択、会社規模の引き上げ…

自社株の評価が分かったら、次にすべきは株価の引き下げです。株を高いままで承継するのは悪影響こそあれ、よいことは1つもありません。

●有利な評価法を選択する

先程、株の評価法には3つあると言いました。会社規模などの区分によって、いずれを採用すべきかが決まります。ただ、やりようによっては有利な評価法を選択できる場合があります。信頼のおけるプロに相談して、できるだけ自社に有利になる評価法を選択できる余地があるか検討するとよいでしょう。

●類似業種比準方式による評価では、「類似業種株価」を引き下げる

類似業種株価を引き下げる方法としては3つあります。

1つは、「配当金を下げる、もしくは配当を出さない」ことです。自分の会社であれば配当を出す・出さないはコントロールしやすいはずですので、ぜひ行ってください。贈与しようとする2年前から無配にするのがベストです。(特定の評価会社にならないように注意してください)

2つめは、「利益金額を下げる」ことです。従来は、配当:利益:純資産の割合が1:3:1でしたが、平成29年改正により1:1:1に変更されました。利益を多く出している会社には有利な改正になりましたが、相対的に純資産のウエイトが高まりましたので、内部留保の多い会社にとっては不利に働きます。

経費をどんどん使って利益を小さくすれば簡単ですが、無駄な経費を増やしても事業が苦しくなるだけです。そうではなく、有益な経費を増やして利益を圧縮するのがミソです。

有益な経費として、まず思いつくのは設備投資でしょう。これは将来の事業のためになりますから、有益な経費です。他にも、会社名義で賃貸不動産を買うなどもよい案です。

賃貸不動産から家賃収入が見込めるので、将来に繫がります。

他にも、簡単にできてお勧めの方法は「生命保険の活用」「役員報酬の増額」「生前退職金の支給」です。この3つについては、法人税を節税するときにも使えるテクニックですので、ぜひ活用していただきたいものです。

そして、3つめは、「簿価純資産を下げる」ことです。含み損の出ている資産を売却したり、不良債権の貸倒を実施したり、借入金を増やしたりなどすると、簿価で評価されている資産が減ります。

●純資産価額方式による評価では、純資産株価を引き下げる

純資産価額方式では、土地や有価証券などの会社資産を相続税評価額(時価のようなもの)に置き直して計算をします。例えば、金融資産を不動産に組み換えることで、評価が下がる場合があります。一般的に購入価格よりも相続税評価額のほうが低くなるため、不動産の購入は純資産の引き下げに有効です。しかし不動産を取得してから3年間は、相続税評価額ではなく、時価(通常は購入した価格)で評価しなくてはならないため、スケジュールに余裕をもって取り組む必要があります。

●会社規模を引き上げる

株価は、会社規模に応じて「類似業種比準方式」と「純資産株価方式」、そして「2つの併用方式」によって計算されます。会社規模が大会社に近づくほど、類似業比準株価の割合が大きくなって株価が下がります。

そこで、小規模会社は中規模会社にランクアップ、中規模会社は大規模会社にランクアップを目指す方法もあります。ただし、会社の規模を変えるのは現実にはなかなか難しいでしょう。従業員の数を少し増やすくらいで変更できるならよいですが、手間やコストがかかる場合は無理にやろうとしなくて構いません。