まず「特例認定承継会社」の要件を満たすかを確認

前回に引き続き、特例事業承継税制における最大限のメリットを享受するために、承継前にやっておきたい対策を紹介していきます。

特例を使う際の注意点⑤

特例認定承継会社の要件を満たす

特例が受けられる会社にも要件があります。まず、「中小企業に該当すること」「上場会社等に該当しないこと」です。資本金や従業員の数が規定より上回っていると、中小企業とは認められないので要注意です。

また、「資産管理型会社に該当しないこと」というのもあります。「資産管理会社」とは、有価証券、自ら使用していない賃貸用不動産、現金・預金等の特定の資産の保有割合が総額の70%以上の会社(資産保有型会社)や、これらの特定の資産からの運用収入が総収入金額の75%以上の会社(資産運用型会社)をいいます。

つまり、自分で事業活動により収入を得るよりも、株式や不動産などの投資を行って利益を得ている割合が高い会社が該当します。常にこの割合を把握しておく必要があります。決算申告後に決算書をもとに継続届出書を作成することになると思いますが、その作成時に資産管理会社に該当していたことが判明した場合は、納税猶予の取消事由になってしまいます。

資産管理会社に該当しない「基準」を紹介します。①常時使用従業員数(後継者と生計一の親族を除く)5名以上。②事務所・店舗・工場その他の施設を所有又は賃貸している。

③贈与・相続時において商品販売、資産の貸付等を3年以上継続している。これら3つの条件を全て満たせば、事業の実態があるとして資産管理会社に該当しないとみなされます。

贈与前に退職金を受け取り、株価をしっかり下げておく

特例を使う際の注意点⑥

贈与前に株価を引き下げておく

株を贈与する前には、株価をしっかり下げておくことがポイントです。「5億円で株を贈与」する場合と、「3億円に引き下げてから贈与」する場合を比べてみましょう。

贈与税の納税猶予は、特例を使えば100%の株に対して適用になります。ということは、5億円だろうが3億円だろうがゼロ円、つまり納税はしなくて済むわけです。それなら、いくらで贈与しようが構わないと思ってしまいがちですが、実はそれが落とし穴なのです。

贈与のときはそれでよいですが、いざ相続になったらどうなるでしょうか?

贈与税は猶予されているだけなので、相続が発生すれば、自社株をその他の財産に加えて、全部一緒に相続税を計算することになります。相続税の納税猶予を使うことになっても、猶予されるのは、自社株の部分の相続税だけなので、自社株以外の財産には相続税がかかります。自社株を相続しない他の兄弟がいる場合には、その相続税の負担額に大きな差が生まれてしまいます。

ですから、目先の贈与税がゼロ円だからと急いで贈与してしまうと、相続のときに相続財産が膨らんでビックリすることになりかねません。

今できる株価対策を行い、株価をできるだけ引き下げておいてから、贈与することが大事なのです。

特例を使う際の注意点⑦

贈与前に退職金を受け取る

特例を使って贈与をする場合、後継者を代表者にして、自分は代表取締役を引退する必要があります。しかし、このタイミングで退職金を受け取ることを考えるならば、事前に代表を譲り、退職金を受け取った後で後継者に贈与してください。できれば決算を挟んでから贈与することをお勧めします。

これは退職金を吐き出すことによって、株価を下げる効果があるためです。

退職金をしっかりもらうためには、生命保険などを活用して退職金の原資を積み立てることを、引退準備の期間で行いたいものです。

注意すべきことは、引退後の会社との関わり方です。退職金を税務署に否認されないためにも、引退前と後ではしっかり線を引いて後継者に任せましょう。「取締役会長」でもよいですが、経営にはタッチせず、役員報酬もできれば無給かそれに近い金額にすることがお勧めです。

役員退職金の支給金額の目安は、「最終報酬月額×勤続年数×功績倍率」とされています。

報酬額により多額の退職金を支給することが可能で、法人は高額の経費を計上することができます。

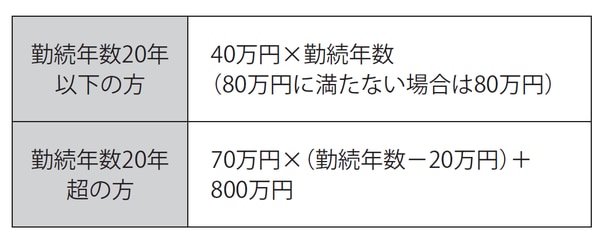

[図表]退職所得控除額の計算式

退職金を受け取った役員は、その退職金は退職所得となって課税の対象になりますが、退職金には税の優遇措置があって、収入金額から勤続年数に応じた退職所得控除額を差し引いて、さらにそれを2分の1にした金額となります。つまり、高額を受け取っても、そこから控除がされたうえに半額になりますから、他の所得と比べて大幅に圧縮されます。また、退職所得の課税は他の所得とは別にして計算する分離課税となっていますので、所得税を押し上げるようなこともありません。退職金は引退後の生活をスタートするうえで大事な資金ですので、準備には時間をかけたいものです。