子に継がせる可能性があるなら、承継計画書の提出を

今回の「特例事業承継税制」で一番悩むところは、やはり後継者の部分でしょう。「長男と次男のどちらに継がせるか」という迷いもあれば、「長男に継がせるか、いっそのことM&Aにしてみるか」という迷いもあると思います。

後継者を決めかねている場合でも、少しでもお子さんに承継する可能性があるのであれば、計画書は出しておくべきだと思います。なぜなら、計画書の提出期限5年を過ぎたら、後から特例を受けたいと思っても無理だからです。

計画の作成段階では、承継後の具体的な経営計画や、取組みを記載することが困難な場合は、大まかな記載にとどめ、実際に株式を承継する前に具体化した計画に修正することも可能です。計画の確認を受けた後に、計画の変更がある場合には、変更申請書を各都道府県に提出すればよいのです。

長男に継がせるか、M&Aで他社に買い取ってもらうかを迷っている場合も、とりあえず長男の名前で提出してください。計画書を出したからといって特例を使うかどうかは別問題です。特にペナルティーはありません。

後継者として計画に名前が記載されていないと、特例を受け取ることはできませんので、まずは提出することが大切です。

「抜かりなく仕事ができる税理士」を顧問に付けよう

特例事業承継税制を使いたいと思っている読者の皆様には、きちんと仕事のできる「認定支援機関」に依頼することを強く進言します。

認定支援機関というのは、中小企業事業者が安心して経営ができるように相談等を受ける公的な支援機関で、専門知識や実務経験が一定レベル以上であることを国が認定したものです。

具体的には、商工会や商工会議所など中小企業支援者の他、金融機関、税理士、公認会計士、弁護士など、現在全国で約3万件が認定支援機関として登録されています。

愛知県全体における認定支援機関の件数は約3000件で、そのうち約半分の1500件を税理士・税理士法人が占めています。特にこの納税猶予の特例においては、認定支援機関の役割が大きくなりました。特例承継計画や、前述の変更申請者には、認定支援機関の指導や助言の内容を記載することになっています。ですから、計画の作成だけではなく、経営改善に向けての指導ができる税理士が必要となります。

ただし、認定されているからといって、すべての認定支援機関が同じような仕事ができるかというと、そうとは言い切れません。個々で能力の差がありますし、特例自体が新しい制度なので実績のある人が少ないからです。

特例事業承継税制は、評価が高い中小企業にとってメリットが多い制度なので利用を検討すべきです。ただ、中小企業とひと口に言っても同じ会社は2つとありません。その会社その会社で置かれている状況や抱えているリスクは千差万別です。特例を使わずに通常通りの贈与や相続での移転がよい場合もあるでしょう。その一つひとつに個別に対応していく力が、税理士には問われてきます。

表面的に要件を理解しただけでは、到底すべての企業をカバーすることはできません。表面的に要件をクリアしても、もっと深いところで問題が出てくる可能性があったりします。たとえば、後継者にはうまく猶予が受けられて節税メリットがあっても、後継者以外の相続人に影響が出てくる可能性などです。特例を使う際には、実務を完璧に遂行することと同時に、長い目で見て関係者が円満に相続できるように事を進めていかなければならないのです。

最近多くなっているのは、通常の税務申告は今までの税理士に任せて、事業承継や相続の問題は別の税理士からコンサルティングを受けたり、セカンドオピニオンとしてアドバイスを受けたりといったように、税理士を使い分けするケースです。今後は、事業承継を単独で見るのではなく、「相続の一部」として全体を俯瞰的に見ることができる目が認定支援機関には必要です。〝相続と経営をトータルコーディネートしてくれる専門家〟を選んでいただければと思います。

特例の取消要件や承継計画書の記入例

特例認定承継会社の特例承継期間内の認定取消要件(●特例承継期間内に限られた要件)

□上場会社等又は性風俗営業会社に該当したこと●

□資産保有型会社又は資産運用型会社に該当したこと

□事業年度の総収入金額(営業外収益。特別利益を除く)がゼロとなったこと

□贈与日(相続開始日)の従業員数の8割以上を5年間平均で維持すること●

※特例制度では雇用確保要件が満たせなかった場合でも次の条件下で引き続き納税猶予を受けることができます。

①満たせなかった理由および認定支援機関の意見を記載した書面を提出すること。

②経営状況の悪化等が理由である場合には、認定支援機関から支援及び助言を受けて、書面にその内容を記載すること。

□特別関係会社が、性風俗営業会社に該当したこと●

□後継者以外の株主が拒否権付株式(黄金株)を保有したこと●

□後継者が贈与・相続により取得した自社株式の議決権に制限を加えたこと●

□会社を解散すること、分割型分割すること、合併で消滅すること、株式交換等で子会社になること

□資本金・資本準備金の額が減少したこと(例外あり→次頁参照)

□期限までに都道府県庁・税務署に報告をしなかったこと、又は報告内容と事実が相違すること

□税務署に新事業承継税制の適用をやめる旨の届出書を提出したこと

□後継者が会社の代表者でなくなったこと、又は後継者の代表権に制限を加えたこと●

□後継者グループで過半数の議決権を有さなくなったこと、又は後継者が後継者グループの中において筆頭株主でなくなったこと●

□後継者が、適用対象株式を譲渡又は贈与したこと

□先代経営者が会社の代表者に戻ったこと●

特例承継期間後の期限確定要件

□資産保有型会社又は資産運用型会社に該当したこと

□事業年度の総収入金額(営業外収益・特別利益を除く)がゼロとなったこと

□会社を解散すること、分割型分割すること、

□合併で消滅すること、株式交換等で子会社になること(金銭等の交付を受ける場合に限る)

□資本金・資本準備金の額を減少したこと

※欠損填補のために資本金・資本準備金を減少する場合、又は資本金と資本準備金の間で組替をする場合を除きます(特例承継期間中も同じ) 。

□期限までに税務署に報告をしなかったこと、又は報告内容と事実が相違すること

□税務署に新事業承継税制の適用をやめる旨の届出書を提出したこと

□後継者が、適用対象株式を譲渡又は贈与したこと

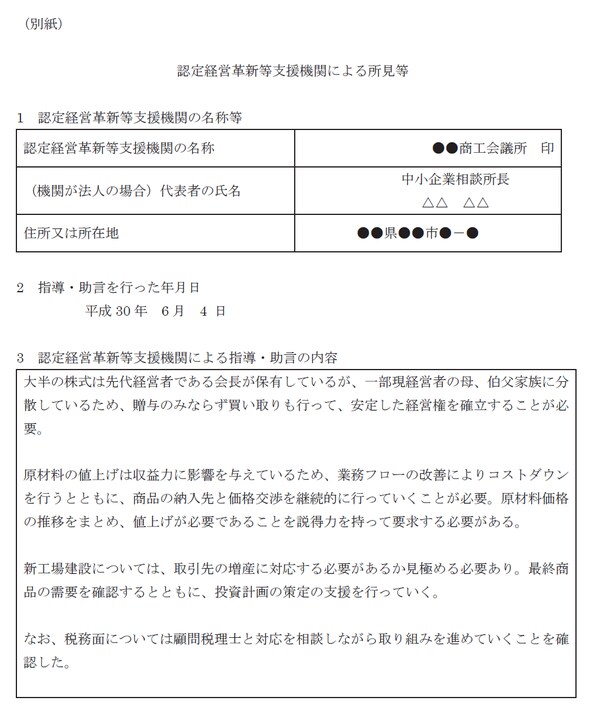

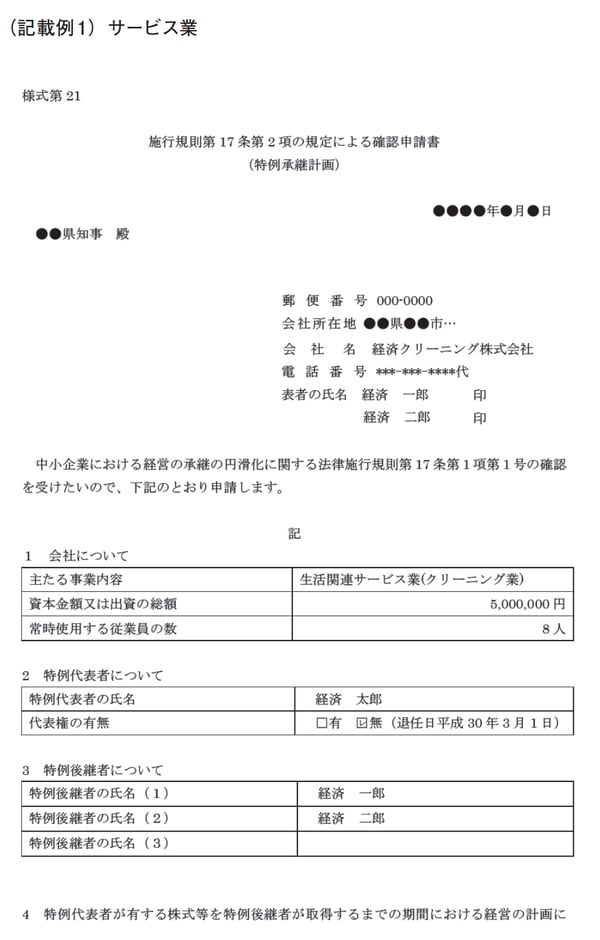

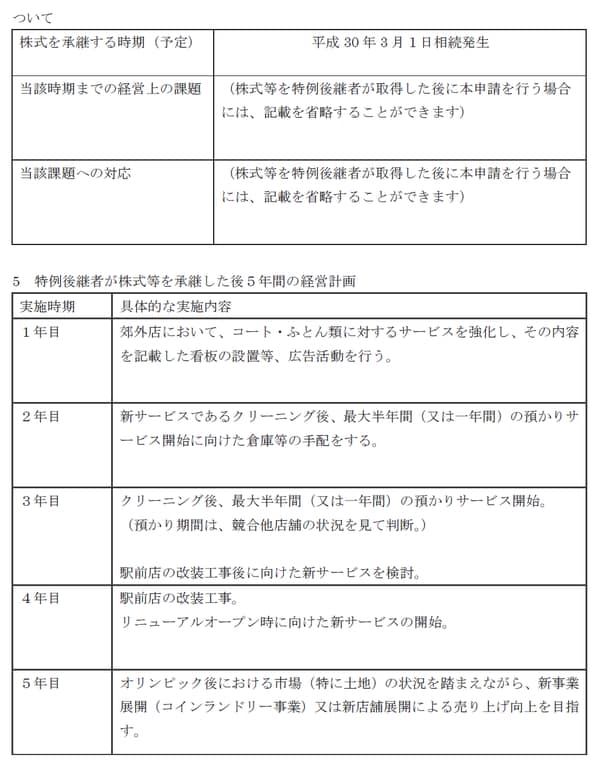

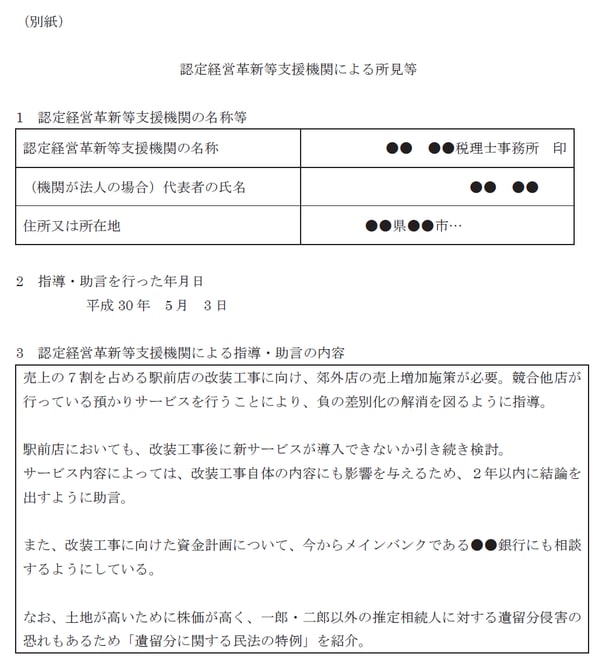

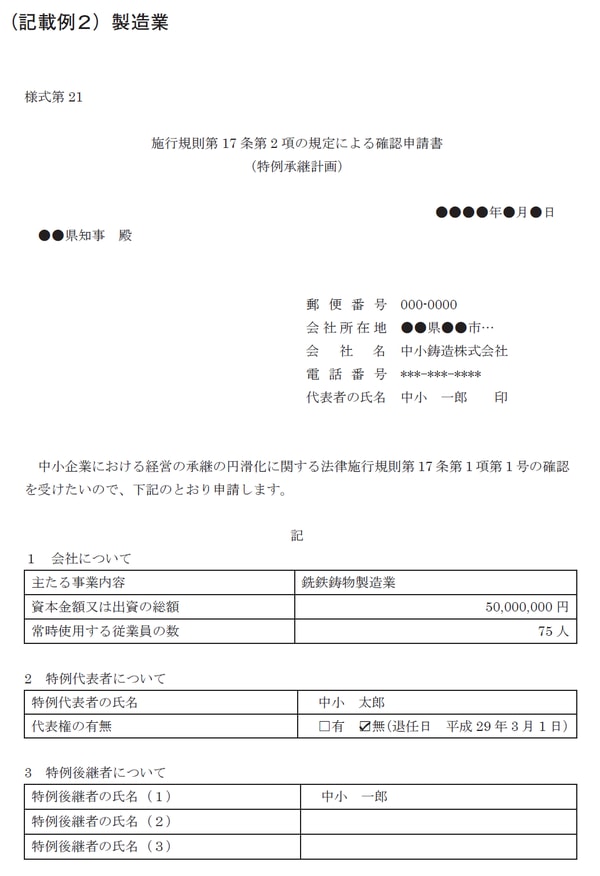

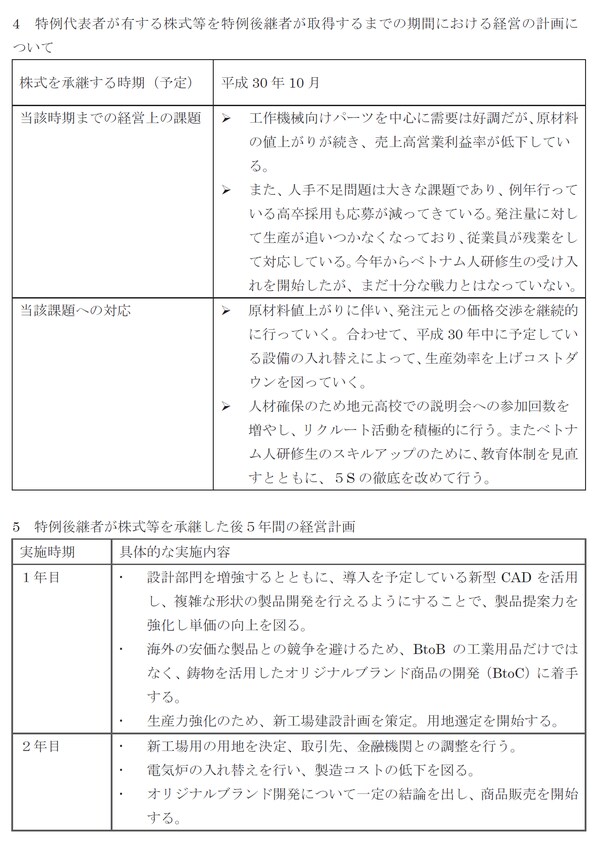

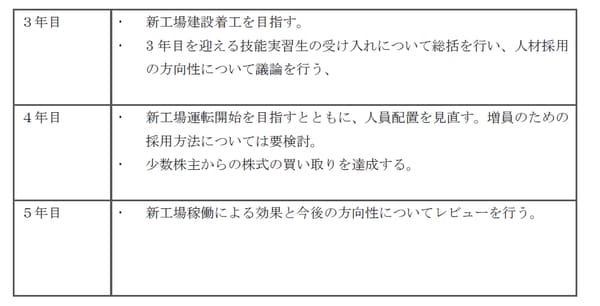

[図表1]特例承継計画(様式21)

(備考)

①用紙の大きさは、日本工業規格A4 とする。

②記名押印については、署名をする場合、押印を省略することができる。

③申請書の写し(別紙を含む)及び施行規則第17 条第2 項各号に掲げる書類を添付する。

④別紙については、中小企業等経営強化法に規定する認定経営革新等支援機関が記載する。

(記載要領)

①「2 特例代表者」については、本申請を行う時における申請者の代表者(代表者であった者を含む。)を記載する。

②「3 特例後継者」については、該当するものが一人又は二人の場合、後継者の氏名(2)の欄又は(3)の欄は空欄とする。

③「4 特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画」については、株式等を特例後継者が取得した後に本申請を行う場合には、記載を省略することができる。

[図表2]

[図表3]

(備考)

①用紙の大きさは、日本工業規格A4 とする。

②記名押印については、署名をする場合、押印を省略することができる。

③申請書の写し(別紙を含む)及び施行規則第17条第2項各号に掲げる書類を添付する。

④別紙については、中小企業等経営強化法に規定する認定経営革新等支援機関が記載する。

(記載要領)

①「2 特例代表者」については、本申請を行う時における申請者の代表者(代表者であった者を含む。)を記載する。

②「3 特例後継者」については、該当するものが一人又は二人の場合、後継者の氏名(2)の欄又は(3)の欄は空欄とする。

③「4 特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画」については、株式等を特例後継者が取得した後に本申請を行う場合には、記載を省略することができる。

出典:中小企業庁HP より

[図表4]