長期で資産運用を考えたとき、相続税は100%発生する「債務」ともいえます。子の代、孫の代まで資産を守っていくためには、かかる相続税も考慮に入れた利回りを試算することが重要です。本記事では、不動産と金融商品の「親子二世代の運用」を比較します。

レバレッジをかけた資産運用を親子二世代で行うと…?

外資系プライベート・バンクでは、金融資産家に対して有価証券担保ローンを提供しています。つまり、金融資産の運用残高を膨らませ、利回りの上昇を狙うという運用手法です。ハイリスク・ハイリターンの投資となります。

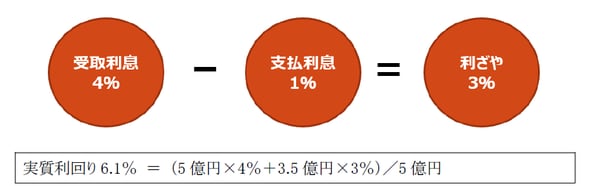

金融資産家の5億円に対して、掛目70%で3.5億円の有価証券担保ローン(金利1%)を提供し、同額を金融商品で運用します。1%で調達して4%で運用するわけですから、これによって3%の利ざやを抜くことが可能となります。そうすれば、この金融資産家の実質利回りは、レバレッジ効果が効いて、(5億円×4%+3.5億円×3%)/5億円=6.1%となります(図表1、2)。

プライベート・バンクによる有価証券担保ローンは、「元本据え置き」であり、毎年利息だけ支払い、満期に元本全額を返済するというものです。これは、不動産投資を行う場合のローン(元利均等払い)と大きく異なります。

こちらに関しても、前回(関連リンク『相続税は莫大な簿外債務!? 資産家を取り巻く恐るべき実情』参照)に引き続き、5億円を親子二世代で運用した際のシミュレーションを見てみましょう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

平成28年度経済産業省中小企業庁「事業承継ガイドライン委員会」委員、令和2年度日本公認会計士協会中小企業施策研究調査会「事業承継支援専門部会」委員、東京都中小企業診断士協会「事業承継支援研究会」代表幹事。

一橋大学大学院修了。中央青山監査法人にて会計監査及び財務デュー・ディリジェンス業務に従事。その後、三菱UFJ銀行ウェルスマネジメント営業部、みずほ証券投資銀行部M&Aアドバイザリーグループ、メリルリンチ日本証券プリンシパル・インベストメント部不動産投資グループなどに在籍し、中小企業の事業承継から上場企業のM&Aまで、100件を超える事業承継とM&A実務を遂行した。現在は、相続税申告と相続・事業承継コンサルティング業務を提供している。

WEBサイト https://kinyu-chukai.com/

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=142

著者プロフィール詳細

連載記事一覧

連載資産3億円以上の人のための「相続税対策を徹底的に意識した」資産運用術