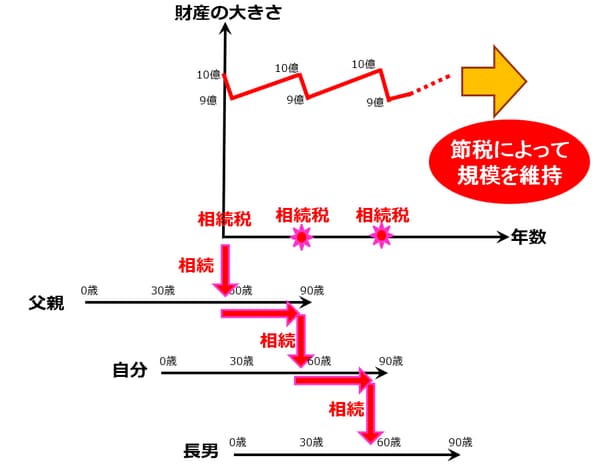

相続タイミングで「相続税評価額」を引き下げるには?

親子二世代以上の資産運用では、相続税が運用利回りに大きな影響を与えることを見てきました(関連リンク『相続税は莫大な簿外債務!? 資産家を取り巻く恐るべき実情』参照)。そこで、運用利回りを上昇させるために考えられることは、相続税の節税です。

不動産投資や法人活用、経営承継円滑化法の納税猶予制度の適用などによって相続税対策を行い、仮に各世代の相続税を軽減させることができるのであれば、財産の規模を維持することも可能となるでしょう。

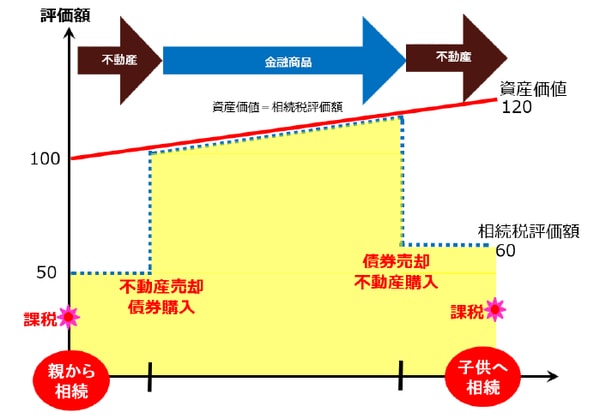

理想的な資産運用は、資産価値(換金したときの金額)の増大を図りつつ、相続タイミングにおける相続税評価額(相続税計算の基礎となる金額)を引き下げることです。そのためには、タワーマンションのように「資産価値は高いが、相続税評価が低い」資産を活用しなければなりません。

資産価値1億円の債券の相続税評価額は1億円であり、これらは同額です。税率50%とすれば、相続税負担は5千万円となります。これに対して、資産価値1億円のタワーマンションの相続税評価額は約2千万円であり、資産価値と相続税評価額には80%を超える乖離があります。その相続税は約1千万円となり、資産価値に対する負担率は10%まで下がります。つまり、金融商品は相続税負担が重い資産であるのに対して、不動産は相続税負担が軽い資産なのです。

タワーマンションによる節税効果を詳細に説明しましょう。都心のタワーマンションの販売価格は、近隣の専有面積あたりの単価を基準に設定されるため、土地の時価と建物の建築費の合計額よりも大幅に高い販売価格が設定されます。一方、そのマンションが高層となって販売戸数が増えれば、狭い土地を多数の不動産オーナーで分けあっている状態となり、1戸あたりの敷地持分は小さくなります。それゆえ、土地の相続税評価額は、販売価格と比べて著しく低くなるのです(高層階と低層階の価格差も活用すること可能ですが、重要視する必要はありません。)。

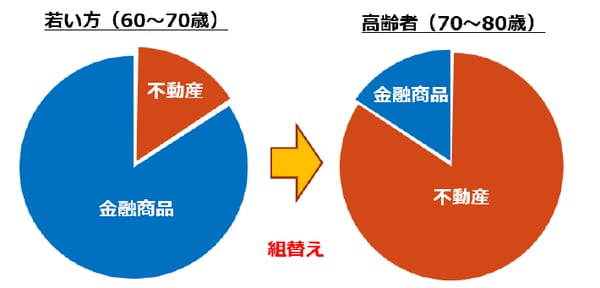

以上のことから、世代間の資産運用を考える場合、相続のタイミングで金融商品の所有割合を引き下げ、不動産の所有割合を高めることが必要です。

意思決定が遅く、後悔もしない…「高齢者」の現実

それでは、現実にこのような相続税対策を実行することは可能でしょうか。具体的には、相続が近づいた高齢者が所有する資産を、高齢者の意思決定に基づいて、金融資産から不動産へ組み替えなければいけません。

そこで活躍が期待できるのが不動産仲介業者の営業マンですが、相続税対策の観点からお客様の利益を優先し、東京都23区内のタワーマンション投資を提案できるかどうかが問題となります。

学者によれば(慶應義塾大学駒村康平教授)、高齢者の意思決定の特徴として、相手の説明により意思決定が大きく左右されてしまうことが挙げられています。証券営業マンが投資信託を勧めると、相続税の負担に気づかず、購入してしまうのです。

また、高齢者は意思決定を延期する傾向が強く、そして選択しなかったことへの後悔を感じないということです。つまり、「相続税対策」を提案しても、それを理解できないがゆえに、受け入れようとしません。その結果として多額の相続税負担を強いられても、他界した後では後悔することなどありえません。

さらに、いったん保有したものの価値を過大評価してなかなか手放さない「保有効果」が強いとされます。これはプライベート・バンクのお客様によく見られる特徴で、高い利回りでの金融商品運用に成功すると、「不動産など怖くて買えない」と言い出し、金融商品を手放そうとしない「保有効果」が生じます。筆者は、「地震で不動産が壊れることが怖いですか? 巨大地震の可能性はせいぜい数%ですが、相続税支出の可能性は100%ですよ。相続税のほうが怖くありませんか?」と申し上げますが、ほとんどの高齢者は聞き入れようとはしません。

今後、多額の現金預金を持ったまま、認知機能が低下して何もできなくなり、相続を迎える高齢者が増えていくことでしょう。高齢の資産家向けの金融サービスと不動産サービスの開発と専門家育成が求められています。

岸田 康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士