投資が身近で「金融リテラシー」が高いお金持ち

【お】お金持ち お金の殖え方 知っている

2014年末に出版され、話題になったトマ・ピケティ氏の「21世紀の資本(みすず書房)」。この書籍の一番の肝は、「R>G」。簡単に説明すると「R(資本収益率)>G(経済成長率)」のもと、一部の層が莫大な資産を独占し、世界的に所得格差が生じているということを問題視した内容です。

例えば、1億円の資産を持っている人が、2000万円のワンルームマンションを5戸所有し、年間家賃収入500万円を確保できるとすると、サラリーマンの平均年収である415万円(2014年)を働かなくても手に入れることができます。

このように高所得者や相続によって資産を得る資産家層と一般家庭においては、資産運用において大きな格差が生まれているのです。つまり、今後の格差社会において、資産を「持つ者」と「持たざる者」・運用方法を「知る者」と「知らざる者」に分かれてしまうことが、大きな問題とも言えます。

これは、不動産投資を始めるオーナーにも、同じことが当てはまります。不動産投資を始めるオーナーの中には、親御様や身内に大家業をすでに始めている人がいるため、何の抵抗もなく不動産投資を始める人が少なくありません。当然、親類に大家業を行っている人がいる訳ですから、相応の資産も所有しています。しかし、一番の違いは資産を持っていることより、「投資」という行為が一般の人より身近な環境にあるため、金融リテラシーが総じて高いことです。こういった意識の格差が、お金持ちをよりお金持ちにしていく要因と言えます。

運用するお金を「借りる」という選択肢もある

お金持ちがお金持ちたる所以は、相続によって資産運用する原資が既にあることです。大きな資産を持っていれば、リスクの高い投資を選択しなくても、相応の収益は確保できます。図表1のように、資産運用においては「運用額」×「%」が収益なのです。つまり、同じ1%の資産運用でも「運用額」が違えば、収益も変わってきます。

![[図表1]資産運用は【運用額】×【%】で、リターンが決まる](https://ggo.ismcdn.jp/mwimgs/5/5/600/img_551024b8636479ec9d2105c13df4ef1e42693.jpg)

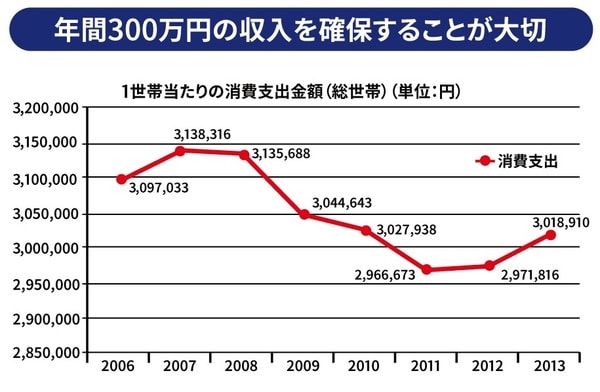

下記の図表2をご覧ください。

1世帯当たりの消費支出額(総世帯)は、年間約300万円です。そのため、資産運用の収益は、年間数百万円以上を確保できなければ、資産運用による恩恵を実感できません。仮に1000万円を運用資金とし、年間100万円の収益を得ようとした場合、運用利率は10%の商品を選択する必要があります。しかし、運用利率が高いということは、リスクも高いため失敗の可能性も高いということです。ただ、運用資金を貯めるのも、時間はかかってしまいます。億単位の資金を貯めるには、生涯を通しても無理かもしれません。そのジレンマに悩む人も、多いでしょう。

それは、お金を「貯める」という発想にとらわれているからかもしれません。運用するお金は、「借りる」という選択肢もあるのです。富裕層と言われている人は、自身で商売をしている人も多くいます。

金融機関からお金を「借りる」という行為に、免疫がある人も多いでしょう。お金を借りて、毎月のローンの支払い以上に収益を得る方法を理解していることは、非常に大きなアドバンテージなのです。一般的に金融機関からお金を借りて実施できる投資とは、「ビジネス」と「不動産投資」になります。親類に大家業をやっている人が、お金を借りることに抵抗がないのは、お金を借りる行為が身近だからかもしれません。

普通のサラリーマンをしながらでも、不動産投資であれば「物件」という担保があるため、金融機関から借り入れをすることも容易でしょう。マンション投資では、現在の融資環境であれば年収700万円のサラリーマンが、1億円前後の融資を受けることも可能です。しかし、忘れてならないことは、借りたお金はいずれ返さなければならないこと。そのため、大きな借り入れによって資金力をつけ運用する場合には、なるべくリスクの少ない運用方法を選択する必要があるのです。

お金持ちは、運用手法を選択する際に、自分の資産が大幅に減る可能性のある投資には、積極的に投資はしません。なぜなら、運用原資が減ることは、自分への収益が大幅に損なわれることを理解しているからです。そのため、資産を減らさぬように、収益性が低くても安全な商品に投資しています。それでも、運用額が大きいため、数百万円の収益を得ることは難しくありません。投資にはリスクがつきもので、失敗する可能性もゼロではないのです。しかし、リスクを取らなければ、老後の生活を安定に導く収益を得ることもできません。

そこで私は、富裕層が相続によって大きな資産を得ている代わりに、金融機関からの借り入れで資産を作り、富裕層のように安全な運用で収益を増やしていくやり方を勧めています。お金を借りやすい運用方法が不動産投資であるなら、不動産投資の中でもリスクの少ないやり方を選択することが必要なのです。

そのやり方は、都心で行う築浅(2000年以降に建築された物件)中古ワンルームマンション投資になります。1億円の資金を借りることができれば、年間数百万円の収益を生むことも、それほど困難ではありません。本当にリスクが少ないやり方であるかどうかは、本連載のこの先を確認し判断していただけたらと思います。

![[図表3]借金をするなら、物件の立地にこだわる必要がある](https://ggo.ismcdn.jp/mwimgs/8/2/600/img_8262723ae4a3812556cbfad03cc1738a66753.jpg)

仲宗根 和徳

株式会社和不動産 代表取締役