「優遇措置の対象となる団体」に寄付すれば・・・

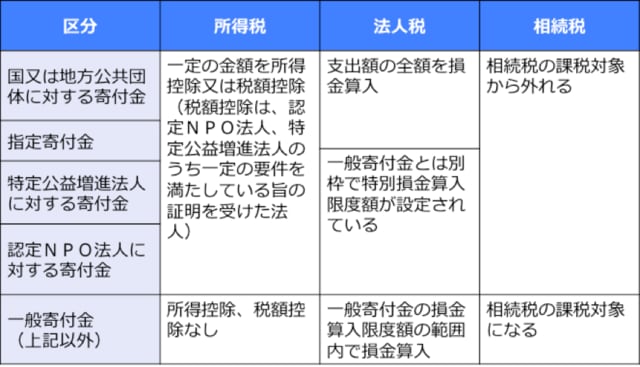

前々回は、個人が、国や地方公共団体、特定公益増進法人(公益社団法人、公益財団法人、社会福祉法人等税制上の優遇を受ける法人の総称)や、認定NPO法人等に寄付をした場合には寄付金控除を受けられることを、そして前回は、法人が寄付をした場合には一定の限度額までは損金算入が認められていることを解説しました。

今回は、もう一つの「個人が相続財産を寄付した場合の寄付税制」についてご紹介します。

(1)個人が寄付した場合、一定限度内で寄付金額に応じた所得控除もしくは税額控除が得られる。

(2)企業が寄付した場合、一定限度内で寄付金額に応じた損金算入(経費処理)が認められる。

(3)個人が相続財産を寄付した場合、その寄付分が課税対象外になる。

●相続人が相続により取得した財産を寄付した場合の税制上の優遇措置

相続や遺贈(財産の一部または全部を、遺言によってあらかじめ決めておいた相手に贈与すること)により財産を取得した相続人が、その財産を寄付する場合にも、その金額も含めて相続税の課税対象となるのが原則です。

ただし、その寄付先が国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等の寄付税制優遇措置の対象となっている場合には、相続税の申告期限(10ヶ月以内)までに寄付を行なえば、その寄付をした分が相続税の課税の対象から除外されます。

例えば、総額3億円の相続財産があった場合に、このうち1億円を認定NPO法人等の公益法人に寄付をすればその財産分は非課税となり、相続税の計算上の相続財産は2億円になります。寄付先は一箇所に限らず何箇所にしてもOKで、寄付した総額分が非課税となります。

相続財産からの寄付は、1件あたりの金額が大きくなるケースも多いので、検討する場合、寄付先は優遇措置の対象となる団体を選んだ方がよいことを覚えておきましょう。

なお、ここで寄付税制優遇措置の対象となる寄付先団体は、個人が寄付した場合に寄付金控除が受けられる団体と同じです。つまり、相続人が相続財産を寄付した場合には、相続税の非課税措置だけでなく「寄付金控除」も同時に利用することが可能です。

相続税の申告とは別に、確定申告の際にも、対象法人への寄付の旨を記載して領収証を添えることで、2つの税制優遇を受けられます。こちらも忘れずに申告してください。

[図表1]寄付税制のまとめ

生前の意志を未来につなぐ「遺贈寄付」という選択も

上記のような、相続した財産を相続人が自分の意志で寄付をする、いわゆる「相続財産寄付」の他に、遺言書などにより故人(被相続人)の意志で寄付が行われる「遺贈寄付」というものもあります。

相続税の課税対象(3,000万円+600万円×法定相続人の数を超える)となるほどの財産を築かれた方であれば、大なり小なり、生前から寄付を含めたなんらかの形での社会貢献活動をされていることが多いですが、遺贈寄付はその生前の意志を未来につないでいく行為だと言えます。

遺贈寄付は、故人が生前に遺言書などを残すことで寄付する意志を表明し、それを遺言執行者が実行することで行われます。遺贈により法人に寄付した場合は、相続税がかかりません。

遺贈寄付というと何百万円、何千万円という額でないとできないと、誤解している方もあるようですが、一般的に遺贈や相続による寄付が高額になるケースが多いだけで、金額の多寡を問うものではありません。例え10万円でも、極端に言えば1万円でも立派な遺贈寄付です。

ご自身が生前から力を入れていた社会貢献活動への支援が、相続という出来事によって途切れてしまうことは、未来の笑顔を社会から減らすことにもなりかねません。遺言書によって社会貢献の意志を未来につなげる方法があることを、一定の財産を成した方々は、ぜひ知っていただきたいと思います。

※遺言書の作成にあたっては、遺言があったとしても法律上最低限認められる相続人の権利「遺留分」への配慮が必要です。