企業による寄付は、原則として全額損金不算入だが…

前回は、NPO法人等の公益団体に寄付をした場合の寄付税制について、下記の3つのうち「(1)個人が寄付した場合の寄付金控除」を詳しく解説しました。今回は「(2)企業が寄付した場合の損金算入」について見ていきましょう。

(1)個人が寄付した場合、一定限度内で寄付金額に応じた所得控除もしくは税額控除が得られる。

(2)企業が寄付した場合、一定限度内で寄付金額に応じた損金算入(経費処理)が認められる。

(3)個人が相続財産を寄付した場合、その寄付分が課税対象外になる。

寄付金は一般的に見返りを求めない行為とされているため、企業や団体等の法人においては、その性質上反対給付がない(=事業を行う上での直接的なメリットがない)ので損金性に乏しく、原則として全額損金不算入、つまり経費としては認められない性格を有しています。

ただ、企業の社会的な責任や事業に関連あるものとして必要な寄付もあるため、一定の限度額までは損金算入(経費として処理すること)が認められています。

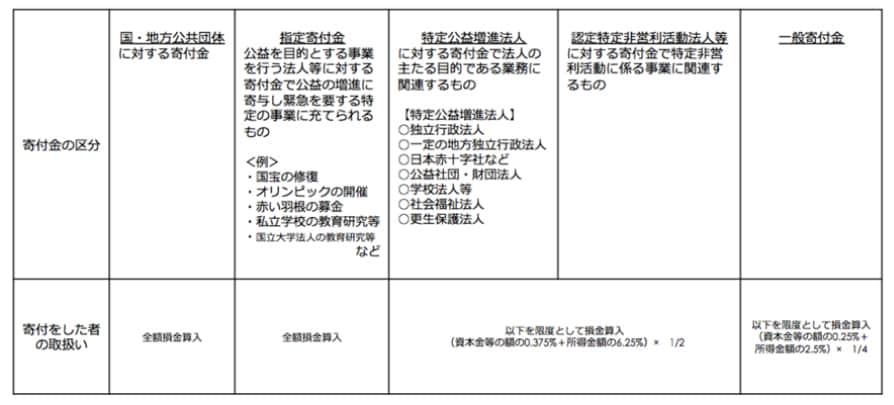

法人税法における「寄付金」は5種類に分けられる

法人税法における寄付金とは、寄付金や見舞金など、名目の如何を問わず、会社が金銭やその他の資産、経済的な利益を贈与、または無償供与することと定められており、下記の5つの種類に分けられます。

※役員もしくは従業員が相手方になっている場合は、寄付金としてではなく、給与として取り扱われる場合もあるので注意が必要です。

(1)国・地方公共団体に対する寄付金

直接的に国や各都道府県、市区町村へと寄付を行うものです。公立高校や公立図書館などへの寄付もこれに当たります。災害が起きた際には日本赤十字社・中央共同募金会(赤い羽)・自治体・報道機関などが受け付ける義援金もこれに該当する場合があります。

(2)財務大臣が指定した指定寄付金

財務大臣指定の寄付金は、公益を目的として事業を行う法人や団体への寄附金の中でも、「広く一般に募集されること」「教育や科学の振興・躍進、社会福祉への貢献、文化の向上など公益を増進させるための支出でかつ緊急を要するものに活用されることが確実であること」という2つの要件を満たす場合に認定されるものとして、財務大臣が指定するものです。赤い羽根の共同募金はこれに該当する一例です。

(3)特定公益増進法人への寄付金で、その法人の主たる目的である業務に関連するもの

公共法人や公益法人などの中でも、教育や科学の振興をはじめ、文化向上、社会福祉への貢献など、公益を著しく増進させるものとして定められた法人への寄付金で、その中でも、その法人の主な目的における業務に関するものを指します。独立行政法人、日本赤十字社、公益社団・財団法人等の事業費・経常経費に充てられる寄付金などがこれに該当します。

(4)認定特定非営利活動法人等に対する寄付金で、特定非営利活動に係る事業に関連するもの

認定NPO法人または特例認定NPO法人に対する寄付金で、特定非営利活動に係る事業(特定非営利活動促進に定められた20種類の分野に該当する活動で、その法人の定款に定められたもの)に関連する事業費・経常経費に充てられる寄付金などがこれに該当します。

(5)一般の寄付金

一般の寄付金は、上記(1)〜(4)以外の寄付金となります。株式会社や任意団体、NPO法人に対する寄付金や、神社で催されるお祭りの寄進費用、債権放棄や金銭の無利息による貸し付け利息、資産の時価よりも低い価額で譲渡する低額譲渡等が一般の寄付金に該当します。

国や地方公共団体への寄付金と指定寄付金はその全額が損金になり、それ以外の寄付金は、その法人の資本金等の額や、所得の金額に応じた一定の限度額までを損金に算入することができる、つまり法人税を安くすることにつながります。

[図表]寄付税制の概要範囲(法人税)

寄付先の「法人格」により、算入できる金額は変わる

国や地方公共団体への寄付金と指定寄付金は、その全額が損金になるため、特に難しい計算は必要ありませんが、それ以外の寄付金は、損金算入限度額を計算する必要があります。

前述した5つの寄付金の種類のうち、(5)の一般の寄付金に該当する支出をした場合には「一般損金算入限度額」が経費として計上できる上限となり、(3)(4)に該当する公益法人等に対して寄付をした場合には、さらに別枠で「特別損金算入限度額」を経費として計上できる限度額に追加することができます。

支出した寄付金がこの限度額より少ない場合は、支出した寄付金の額が損金に算入できる金額となります。

損金算入限度額の計算式

■一般損金算入限度額 =(資本金等の額 × 0.25% + 所得金額 × 2.5%)× ¼

■特別損金算入限度額 =(資本金等の額 × 0.375% + 所得金額 × 6.25%)× ½

※所得の金額は、支出した寄付金の額を損金に算入しないものとして計算します。

具体的に支出した寄付金の損金算入額を計算する際は、下記の手順で計算することになります。

①会社の財務状況から資本金基準額と所得基準額を求める

②資本金基準額と所得基準額から損金算入限度額を求める

③寄付した金額のうちいくらまでを損金算入できるのか判定する

例えば、資本金1,000万円の会社が年間所得金額500万円だった時に、20万円の寄付をした場合で試算してみましょう。

NPO法人や一般社団・財団法人に寄付した場合は、一般の寄付金となり、

(1,000万円×0.25%+500万円×2.5%)×¼=3.75万円

となるので、損金算入できるのは37,500円まで、残りの162,500円については経費にすることができません。

この寄付先が認定NPO法人や公益社団・財団法人だった場合には、

(1,000万円×0.375%+500万円×6.25%)×½=17.5万円

の特別枠分が加算されますので、37,500円+175,000円=212,500円までが損金算入限度額となり、支出した寄付金20万円はその全額を経費とすることができます。

寄付金を支出する場合に、資本金額はともかくとして、その年の所得金額まではっきり把握できるとは考えにくいので、この算入限度額を意識して、その年の寄付金額を決めるということはなかなかないとは思います。

しかし、寄付先がNPO法人か認定NPO法人かで、あるいは一般社団・財団法人か公益社団・財団法人かで、経費に入れられる金額が変わることは知っておくと良いでしょう。

なお、支出した寄付金を損金算入するためには、確定申告書に所要事項を記載の上、当該事業年度に支出した寄付金のリストと、寄付先の法人等が発行する所要事項の記載された受領書の写しを添付して、税務署に提出する必要があります。

(免責およびご注意)

税務上の問題は、皆様の個別要因及び認識や課税当局の主張の仕方により異なる可能性も十分考えられますので、実務上のご判断は改めて専門家のアドバイスのもとで行うようお願いいたします。当サイトの情報に基づき不利益を被った場合でも、一切の責任を負いかねますのでご了承ください。