「自治体の自粛任せ」から「法規制」へ

ふるさと納税の返礼品競争の問題は、これまでもメディアでたびたび取り上げられ、総務省からは繰り返し「返礼品(特産品)送付への対応についての総務大臣通知」が公表されています。

この通知には、

「各地方団体においては、(省略)返礼品(特産品)の送付等、ふるさと納税に係る周知、募集その他の事務について、寄附金控除の趣旨を踏まえた良識ある対応を行うこと。また、各都道府県においては、域内市区町村の返礼品(特産品)送付が寄附金控除の趣旨を踏まえた良識ある対応となるよう、適切な助言・支援を行うこと。」

との記述がありました。

さらに今年度、2018年4月1日付で発表された「ふるさと納税に係る返礼品の送付等についての総務大臣通知」には、これまでの通知よりも一歩踏み込んで、寄附額に対する返礼額の割合を3割以下とすることや、地場産品に限ることなどを求める内容となりました。

ただ、これは自治体の良識に委ねられており強制力はなく、どこまで実効性があるか疑問視する声もありました。

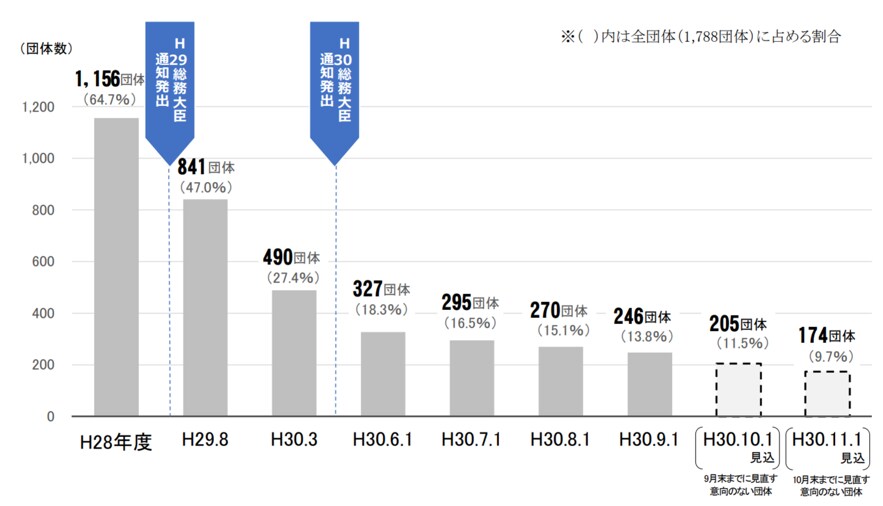

そこで総務省は、2018年7月6日に「ふるさと納税に関する現況調査結果(平成29年度実績)」を公表し、続けて2018年9月11日には「ふるさと納税に係る返礼品の見直し状況についての調査結果(平成30年9月1日時点)」を公表しました。

この通知では、返礼品が高額である、地場産品以外であるという点を明らかに問題視しており、8月までに見直す意向がないと回答した12市町名と、返礼割合3割超の返礼品を送付していた246団体を公表しています。

さらに野田聖子総務相は、2018年9月11日の記者会見で「一部の地方団体による突出した対応が続けば、ふるさと納税に対するイメージが傷つき、制度そのものが否定されることになりかねない」と強調。過度な返礼をしている自治体には「一日も早く必要な見直しを行っていただきたい」「(ふるさと納税は)存続の危機にある」などと述べ、見直しに本腰を入れる考えを明らかにしました。

寄附金に対する自治体の返礼品の額の割合が3割超の場合や、返礼品が地場産品でない自治体への寄附は税優遇の対象から外す方針をとっており、ふるさと納税制度の抜本的な見直しが検討されることになります。

具体的には、年末に向けて与党税制調査会で詳細を詰めた上で、2019年の通常国会に地方税法改正案を提出し、早ければ2019年4月からの施行を目指すことになります。

「自治体の自粛任せ」から「法規制」へ舵を切ることになり、制度としてはわかりやすくなるでしょう。しかし自治体担当者は「法改正に至るなら対応せざるを得ないが、法改正の内容がわからないと対応しようがない」と戸惑いも見せています。

「50万円を超える高額返礼品」を受け取った際は要注意

最後にもう一つ、あまり話題にはなっていませんが、私が懸念している税務上の問題があります。

寄附の返礼品はお礼の品物なので、受け取ったらそれで終わり。多くの人がそう考えているかと思います。しかし、個別のケースによっては「一時所得」として課税される場合があります。

国税庁のウェブサイト(https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm)を見ますと、「寄附者が特産品を受けた場合の経済的利益は、一時所得に該当します」とあります。

所得税は、その課税の目的を達成するため、所得をいろいろな種類に分類し、それぞれに課税方法を定めていますが、経常的に発生しないものについては、一時所得に分類しています。

なお、一時所得は50万円を超える部分に課税されます。50万円を超えるような高額の返礼品を受けた場合、あるいは他の収入と合算してその年の一時所得が50万円を超える場合は、課税されることを知っておいたほうが良いでしょう。

最近は少なくなったものの、高額所得者が選ぶ返礼品の中には時価が50万円を超えるものもありますので、十分ご注意ください。残念ながら、自治体の担当者がこれを理解していない場合も多いため、自分である程度注意する必要があります。

宮本 聡

営業コンサルタント

ファンドレイジングアドバイザー

(株)シティインデックス海外不動産事業マネージングディレクター

認定特定非営利活動法人ACE 理事

公益財団法人 ふじのくに未来財団 理事

株式会社リビルド 社会貢献部長

一般財団法人 共益投資基金JAPAN 理事