B/Sの数値との連動にも違和感はないか?

今回から2回に分けて、資金繰り分析の基本について解説していく。資金繰り分析で陥りがちな問題点や、意識すべき3つのポイントについて説明したい。

① 資金繰り分析を行う前の留意点

“資金繰り分析”と聞くと、多くの人は、単に資金ショートしないかどうかを確認すれば良いと思うだろう。しかし企業を理解するためには、期末の預金残高や、借入金の調達時期などを見るだけでは足りないのだ。

ではここで、資金繰り分析を行う前に留意すべき点を挙げていきたいと思う。

1つ目は、決算書が「税抜」「税込」どちらのパターンなのか知ることだ。資金繰り分析をする際は決算書をもとにすることが多いと思う。資金繰りはすべて税込となるため、決算書が税抜きだった場合は、非課税の人件費などを除き、108%を乗じて計算する必要がある。

2つ目は、資金繰り表の期首と期末の預金残が、決算書と合っているかどうかだ。ただし、金融機関に言われるなどして、決算書とは別に後から資金繰り表を作成した場合、集計ミス等が起こりやすいため注意が必要となる。

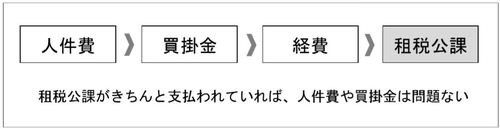

3つ目は、支払いについてだ。企業の実態として、支払いの優先順位は人件費>買掛金>経費>租税公課となる(図表1)。そのため、分析を行う際には、まず消費税などの租税公課に支払遅延がないかをチェックしたい。滞りなく支払いがなされていれば、人件費や買掛金もきちんと支払われていると判断できるからだ。逆に、もし人件費や買掛金に支払遅延があれば、かなり厳しい経営状況に置かれていることは間違いない。

[図表1] 企業の支払いの優先順位

② 企業活動の流れやB/Sを理解する

資金繰り表を分析する前に、「年間の企業活動の流れ」をおおまかに把握することが大切となる。設備投資の必要な時期、在庫を積み増す時期、売上が伸びる時期と落ち込む時期、消費税の支払時期など、ひと通り頭の中に入れておくのだ。そして、それら年間のサイクルを踏まえた上で、資金繰りの実績や予定、借入金の必要額と時期を見ていくことが重要となる。

さらに、B/Sへの理解も必要となる。資金繰りとB/Sの数値(売掛金、買掛金、固定資産、借入金)はつながっているため、その連動性を意識しなければならない。そして、違和感がないかを確認することが重要となるのだ。

虫の目、鳥の目、魚の目…という3つの視点を持つ

③ 3つの視点から資金繰り分析を行う

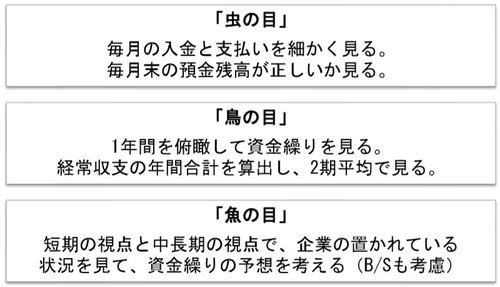

ここで、資金繰り分析を行うにあたり必要となる「3つの視点」について解説する。それは、㋐虫の目、㋑鳥の目、㋒魚の目である(図表2)。

[図表2] 資金繰り分析3つの視点

㋐虫の目

虫の目とは、ミクロの視点で毎月の入金と支払いを見ていくことだ。まず入金については、月商を把握した上で、理論値の回収率から毎月の回収率を算出する。そして、しっかりと回収がなされているか確認する。

次に支払いについて見ていく。仕入れ支払いは、12か月の月商推移をもとに、原価率と企業の支払条件から、毎月の支払額を算出する。そして、きちんと支払われているか、金額が妥当であるかを確認するのだ。

また販管費については、決算書のP/Lに記載されている人件費や家賃などの固定費を12分の1したものが毎月払う金額となる。これは、資金繰りを分析する際の重要情報となる。

多くの企業において、固定費や借入金の返済は毎月一定であるのに対し、回収額は不安定であるため、毎月の預金残高が大きく変動する。これが経営者の頭を悩ませている大きな問題なのだ。

㋑鳥の目

鳥の目とは、1年間を俯瞰して資金繰りを見ていくことだ。まず、現預金の期首と期末を見て、「1年間で増加したのか・減少したのか」を確認する。そして、その増減の理由を「経常収支」「経常外収支」「財務収支」に分けて見ていくことが分析のポイントとなる。

まず「経常収支」とは、売掛金などの回収額の合計である「経常収入」、買掛金等の支払額の合計である「変動(経常)支出」、経費の支払額の合計である「固定(経常)支出」を加算・減算したもので、本業の資金の動きが分かる。

もちろん経常収支が黒字で、現預金が増えることが最も望ましい。しかし多くの企業ではそう簡単にはいかず、経常収支の赤字を財務収支(借入金)で賄ってしまうケースも存在する。このような状況が続くと、企業の存続は危うくなる。

なお、経常収支を見る際、2期を平均すると正常収益力が分かる。1期だけだと、売掛金の回収と買掛金の支払いの期ずれが影響するため、2期平均で見るほうが正確な数字となる。

次に、本業以外の「経常外収支」や、借入金の調達や返済について記載される「財務収支」を見ていく。「経常外収支」では、設備投資が妥当な金額であるか、貸付金などで資金が流出していないかを確認する。「財務収支」では、年間の借入金の返済額や、借入金などの資金調達額について、額や時期が妥当であるか確認する。

㋒魚の目

魚の目とは、短期と中長期の視点で、現在企業が置かれている状況を知り、B/ Sをもとに資金繰りの予想を考えることだ。具体的には、主力製品・サービスの売上の動向、競合との関係による付加価値率の変化、人件費アップによる固定費の上昇など、企業や世の中の動向を見て「仮説を立てる」ことが重要となる。そこから資金繰りの予想を考えていくのだ。

さらに、ここでは資金繰り予想と連動して将来のB/Sを考えていくことが重要となる。特に中長期の視点でB/Sがどうなっていくかを考えることが、企業が存続できるのか判断するポイントになるのだ。

以上、今回は資金繰り分析の基本や、見るべきポイントを解説してきた。実際に資金繰り分析を行う際は、資金ショートしないかだけを見るのではなく、企業活動の年間の流れやB/Sを理解しておくことが重要となる。