売上志向、過剰な設備投資は「財務収支」悪化の原因に

本記事では、事例を基に財務収支の分析方法について具体的に検討していきたい。

中小企業では、期初に1年間の資金調達を計画することはまれで、借入も成り行きでしていることが多い。さらに大半の企業は、売掛金の回収遅れ、在庫の積増し、さらには仮払いや貸付金など経常外の支出が発生したとき、借入で帳尻合わせを行っている。

こういった状況が何年も続くと、あっという間に借入過多の財務体質になってしまう。安定した資金繰りにしていくためには、経営者が自社のB/S(貸借対照表)を理解し、財務収支を考え、資金繰り予定を基に経営の方向性を決定していく必要があるのだ。

①財務収支の悪化を招く要因

それではここで、財務収支の悪化を招く、具体的な事例を紹介していきたい。

【ケースA】売上が膨張し運転資金が増加した例

ある物品の小売業者は、売上アップを第一目標に事業を20年近く行ってきたが、利益率は低く、ほとんど利益が残らない収益体質であった。売上は毎年増加していたが、それに伴い借入金が適正規模を上回り、返済負担から財務収支が悪化し資金繰りが苦しくなってきていた。

これは、メインバンクが安易に押し込みの貸付けを行い、資金繰りやB/Sについて一切の改善指導を行ってこなかったことにも原因がある。

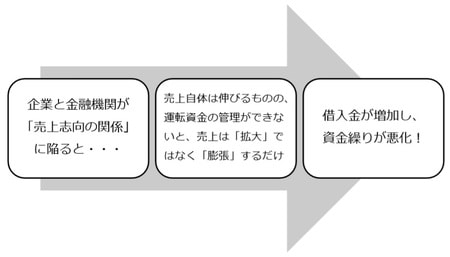

メインバンクが「今期の売上はいくらになりそうですか?」と聞き、経営者が「前年比120%はいけます」と答える。これに合わせて金融機関が増加運転資金を貸す「売上志向の関係」となっていたのだ。厳しい言い方をすれば、このように運転資金などの管理ができていない企業は、売上を「拡大」したのではなく、単に「膨張」しただけと言わざるを得ない(図表1)。

こういった状況に陥らないためには、企業が資金繰りの予定を考え、借入れ(調達)と返済をしっかり認識していくことが大切になる。そうでないと、運転資金の管理ができず借入金だけが膨張し、資金繰りがひっ迫してしまう。

[図表1] 売上志向の関係

【ケースB】 過大な設備投資により財務収支が悪化した例

続いては、ある運送会社の事例だ。同社は、自社所有の倉庫(土地・建物)と車両への投資が相当程度あり、B/S上も借入金の負担が重くなっている。

これまでは何とか黒字を維持し、メインバンクからの折り返し支援などを得ながら資金繰りも無難に回してきた。だが実際は、財務収支では長期借入金の返済負担および車両の割賦払いがあり、資金繰りは予断を許さない状況にあった。

運送業ということで、今後は燃料費や庸車(外注費)のアップなどが想定される。実際に、今後の資金繰り予想を考えると、売上が現状並みを見込めたとしても、経常収支が赤字に転落することが予想された。

こういった状況が長く続いている場合、根本的にどういった取組みが必要かを考えていく必要がある。例えば、優良な荷主を開拓することや、運賃単価のアップ、帰り荷の確保、ドライバーの教育など、現在の車両台数で最大の売上を取るための方法を見つけていくのだ。その際には、他社と比較して自社にどういった優位性があるのかを認識することが大切になる。

ちなみにこの運送会社では、売上が10%アップすれば、経常収入が改善し、原価や経費アップを吸収できることがシミュレーションから分かった。ここから、現在の車両台数で売上10%アップが可能かどうかなど、数字を見ながら検討することが重要となる。

過去のB/Sから、借入金に紐付く「資産」を把握する

②B/Sの借入金の推移を確認する

企業のB/Sを5年から10年見て、企業体質を知っておくことも大切になる。ポイントは、借入金の増減を見ることだ。例えば、借入金が増加傾向にある場合、それに伴い何の資産が増加したのかを確認する。運送業であれば、車両の投資に伴い借入金などが増えたというケースが多いだろう。

本来、投資によって売上が伸び利益も増えることが理想だが、すべて順調にいくケースのほうが稀である。投資をしても売上が順調に伸びない中で、どのように努力して今に至っているのかを知ることは、企業の本当の力を知ることにつながるのだ。

以上、今回は事例を用いて財務収支について解説してきた。まずは、企業の財務収支の状況をしっかり把握し資金繰りの予定を見て、今後どうなっていくのか、どういった手を打つべきかを考えていく姿勢が大切となる。

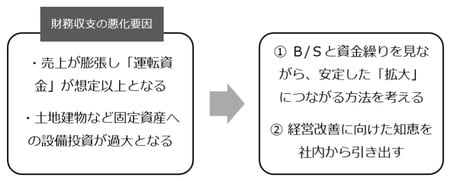

また、借入れが適正以上の場合には、どう経営体質を変えていくかも検討する必要がある。そのためには固めの資金繰りを予想して、数字を元に、改善につながる知恵を社内から引き出していく地道な努力が重要となるのだ(図表2)。

[図表2] 財務収支の悪化要因と改善策

古尾谷 未央

有限会社竹橋経営コンサルティング 取締役社長