決算書作成の目的はもともと「税金の計算」⁉

経営者の中で、「資金繰り表」を作った経験がある人はどれくらいいるだろうか。実は金融機関の行職員でも、「決算書の分析はできるが、資金繰りは苦手」と感じている人が多い。なぜなら、決算書分析は金融機関の研修で学ぶことが多いが、資金繰りは企業の内部まで把握していないと理解が難しいからだ。

また、資金繰り表の理解を妨げる要因のひとつとして、資金繰り表の様式が統一されていないことも挙げられる。決算書のように“決まり”が無いため、税理士や経理担当者もなかなか手が出せないのだ。

本当の意味で企業活動を読み解くためには、資金繰りにまで落とし込む必要がある。決算書だけ見ていても、表面的な部分しか知ることはできないのだ。

①決算書と資金繰りの関係

ここでは、事業の流れの中で、損益計算書(P/L)・貸借対照表(B/S)と資金繰りの関係を確認していく。

ある製造業者が製品を掛けで販売した場合、納品の時点でP/Lに売上が立ち、それと同時にB/Sに売掛金が計上される。そして、売掛金回収によって現金化されたタイミングで、資金繰りに反映される。このように、「現金がいくら入り・いくら出たか」を表すものが資金繰りとなるのだ。

仕入れについては、仕入れた時点で在庫になるが、そのままでは費用は発生しない。資金繰りに落とす場合、“支払期日に支払をする=資金繰りに影響する”という図式となる。

企業経営においては、売上が立っているにも関わらず売掛金回収が遅れたり、発注ミスで在庫過多になることもあるだろう。そういった場合、P/Lに変化はないものの、予定していた現金が入ってこないため資金繰りには影響する。

以上のことから、資金繰りを見る際は、ひとつの事業が「完結したかどうか」を把握することが重要だと言える。決算上の数値は、あくまで仮の姿なのだ(図表1)。

余談となるが、こういった不整合の背景には、決算書が税金の計算を主目的として作られているという事実がある。例えば売掛金の回収が遅れたとして、それを売上から除くと課税額が減ってしまう。在庫も実際に売れないと費用にはならない。このほうが課税額を多くすることができるというわけだ。

資金繰り予想とB/S予想を併用する

②企業の管理の中心は資金繰り

企業における数字管理は、資金繰りを用いていることも多く、試算表や決算書は「どの程度利益が出たか」を確認するための資料に過ぎないとも言える。

特に、優良企業の経営者ほど資金繰りの予想を把握している。常に先を見通し、今後自社に何が必要かを考え、それを実行に移すべく日夜励んでいるのだ。

③単年度と中長期の視点

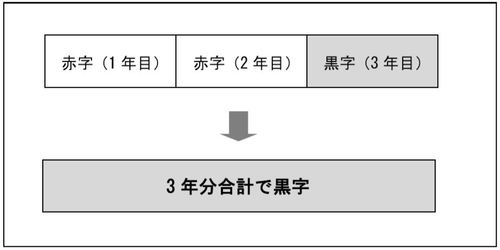

当たり前のことだが、企業が生き残っていくためには、同業他社に勝たなければならない。そのためには攻めの時期も必要で、費用がかさんで赤字になってしまうこともある。

こういった点から、“3年でひと区切り”という考えを持っている経営者も多いだろう。赤字を避けることだけを考えるのではなく、中長期の戦略をしっかりと持ち、その達成に向けた課題を掘り下げ、乗り越えるための方策を考えることが大切になるのだ(図表2)。

その一方金融機関は、毎年の決算書を重要視し、黒字か赤字か、2期連続赤字になっていないか――という点を見ている。金融機関にはぜひ「3年を一つのまとめ」として見て欲しいものである。

④資金繰りの役割

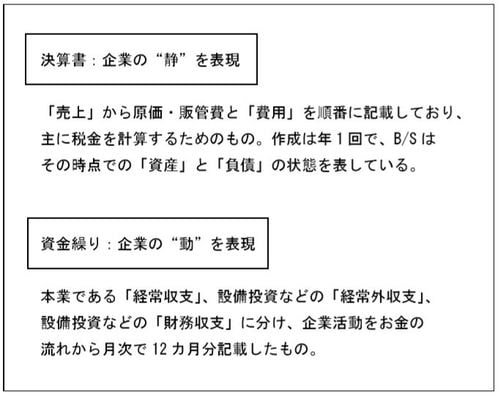

最後になるが、ここで資金繰りの役割について考えてみたい。記述の通り決算書の役割は「過去」を見るためのもので、いわば税金計算を主目的としている。

一方、資金繰りの役割とは「未来」を考えるための資料と言える。“3年でひと区切り”と考える企業の経営において、B/Sの数字をもとにどのように維持・発展させるのかを考えるものだ。

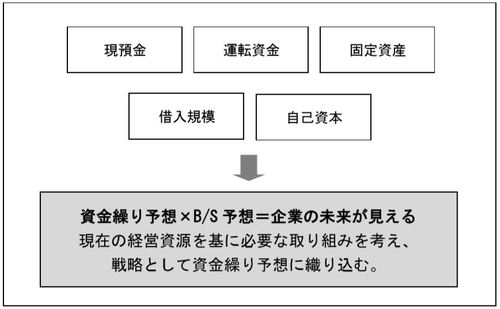

しかし多くの経営者は、B/Sをあまり理解しておらず、もちろん他社のB/Sを見たこともないだろう。そのため、自社の適正な借入金の規模が分からず、資金が不足したら融資してもらえばいいと安易に考えてしまう。それではいったいどうするべきなのか。

これは、単に資金繰り予想を作成すれば良いと思いがちだが、そうではなく、一歩進んだ「B/S予想」を作成することが重要となる。将来のB/Sをどうすべきか考え、資金繰りを予想し、未来の姿を見ていくことが大切なのだ。具体的には、「現預金の残高は適正か」「売掛金・在庫・買掛金の運転資金は適正か」「固定資産は適正か」「借入規模は適正か」「自己資本は適正か」などが挙げられる(図表3)。

このように、資金繰り予想とB/S予想を元に未来を考えることが、企業の継続性を高めていくのだ。

次回からは、具体的な資金繰り分析について考えていきたいと思う。

古尾谷 未央

有限会社竹橋経営コンサルティング 取締役社長