資金繰りが苦しくなると経常外収入が大きく動く

前回まで、本業の資金の動きである「経常収支」について説明してきた。今回は、本業以外の資金の動きである「経常外収支」について説明していく。

①経常外収入とは

経常外収入とは、補助金の収入や保険の解約収入、店舗の保証金の戻りなど、本業とは異なる収入のことを指す。決算書で貸付金が残っている企業では、毎月の回収状況等をこの経常外収入で確認することができる。

また、固定資産の売却収入も経常外収入に該当するが、ここで留意したい点がある。資金繰りが苦しくなると、本業から生み出す資金だけでは足らず、固定資産を売却するなどして資金繰りをつけることがあるからだ。つまり、本業以外で資金の動きが大きい企業に対しては、注意が必要となる。

また通常、積立などの固定性預金については、資金繰りの資金残には加えない。このため、積立預金等を解約したときには、経常外収入に計上されることとなる。

②経常外支出とは

経常外支出とは、本業の仕入れや経費以外で支出したものを指す。ここでは、「設備投資」に関する支出が中心になるが、その他にも貸付金や有価証券の購入などがある。設備投資の費用については、投資時だけでなく、機械設備などを抱えている場合は毎月発生し、更新時などにも必要となる。これを「企業維持費」という。

企業維持費は、損益計画だけでは見えてこないため、年間の資金繰りで計画しておくことが大切となる。資金繰り予定表を作成すれば、企業維持費のために資金を積み立てることの必要性が実感できるはずだ。しかし実際は、毎年多くの企業が予想以上の企業維持費の支出で苦しみ、追加の借り入れ負担を余儀なくされている。

③設備投資と資金繰りの関係

設備投資をした場合に、その後の資金繰りがどうなるかを考えることは、投資効果と合わせて大切な視点となる。年単位の収支計画を見るだけでなく、資金繰りに落として毎月の資金の動きを追っていくことが重要だ。その際、売掛金の回収をできるだけ固めに予想し、固定費のアップを多めに見込み、借入返済のアップも加味して資金繰りを予想していく。

私自身の実感となるが、月次の資金繰りに落とし込んでみると、消費税や賞与の負担、借入金の返済負担増などで、想像したよりはるかに厳しい資金繰りになることが多い。これは設備投資にかかる新規取引の売上回収が予定どおりに進まないこと、および従業員が操作に慣れて設備がフル稼働するには半年以上かかることなどが理由だ。

そのため、月次の売上予想を考えて資金繰りに落とし込み、機械設備が通常稼働するまでの期間などを考慮して予想を立てていくことが大切となる。その際、運転資金の不足分なども一緒に検討することになる。

設備投資だけでなく従業員にも還元すべき理由

④設備投資と資金繰りの予想

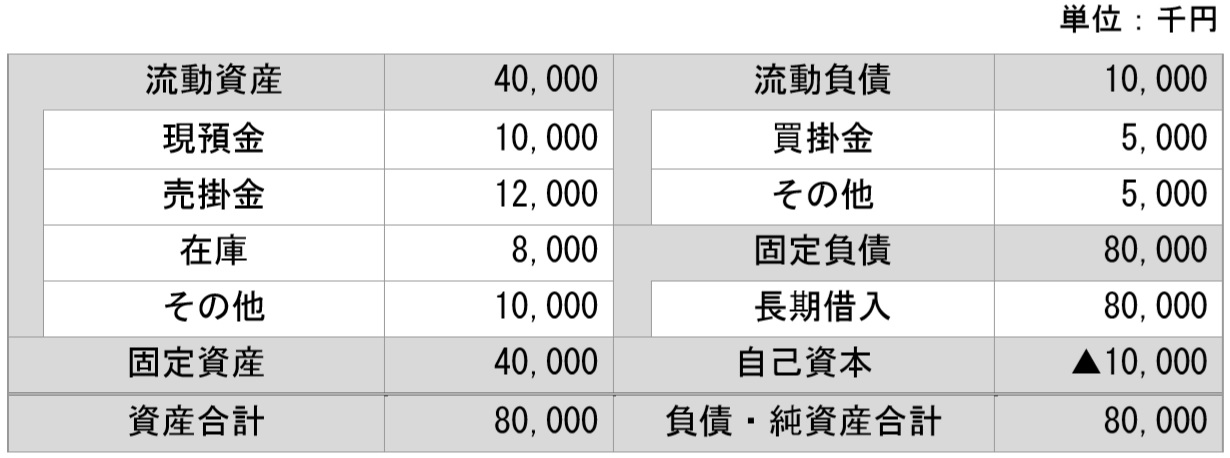

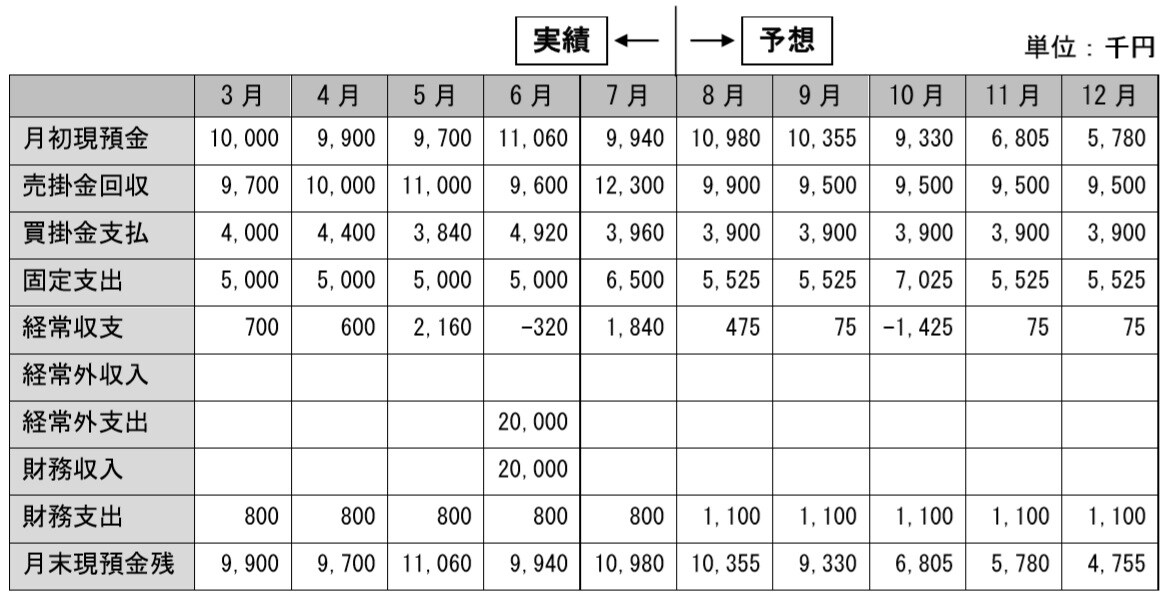

では実際の事例で見ていこう。ある部品加工メーカー・A社が設備の全額を借入金でまかない、従業員を2人増やした場合の資金繰りを予想してみる。直近決算のB/Sは図表1のとおりで、図表2が資金繰り実績および8月以降の予想資金繰りとなる。

[図表1]A社の2月末貸借対照表

[図表2] A社の資金繰り実績・予想

※ 売掛金の回収額は月平均10,000千円(税込)の95%と試算

A社は販売先の要請で6月に設備投資を行ったが、すぐには売上が伸びなかった。そのため、実績ベース(7月まで)では資金繰りが回っていたとしても、予想(8月以降)で売上が伸びないため、固定費と返済負担の増加から、徐々に資金が減っていってしまうことが分かる。

予想資金繰り表では、消費税の支払等がある10月に現預金残高が固定費1カ月相当を下回ることとなり、人件費などの支払いに支障が出る可能性がある。そのため、1,000万円の借入が必要になることが見えてくる。

これまでA社は販売先からの発注増を目論み、言われるがまま設備投資をしてきた。それにより、図表1のとおり長期借入金8,000万円と借入過多で、自己資本も▲1,000万円と悪化してしまっている。このままの状態で金融機関からの支援がなくなると、設備投資もままならず企業の成長も止まってしまうことが想定される。

こういった状況に陥らないためには、販売先から新たな設備投資の要求があってもじっと我慢すること、過去の投資を回収するために、販売先を開拓するなどして設備の稼働率を上げていくことなどが重要となる。

⑤一人当たりの給与額に着目する

企業が設備投資を考える際には、現場の従業員にも目を向ける必要がある。リースや借入金で投資した場合、もし売上や付加価値が伸びなければ、従業員への還元(賞与など)ができなくなるからだ。すると従業員から「社長は設備にはお金をかけるが、我々にはお金をかけない」という不満や反発心が出てきてしまう。従業員は新しい機械の操作方法を覚えるのにも大きな苦労が伴う。そういったことに留意しつつ、従業員の尻を叩くためにもしっかりと還元していくことが大切となる。

ここで注目する視点としては、社員一人当たりの平均給与額についてだ。決算書の給与額を社員数で割ると、一人当たりの給与額が分かる。これを同業者やその地域での平均給与額と比較してみるのだ。業界平均や地域相場より高い場合、従業員の意識も比較的高いと考えられる。逆に低い場合は、何かしらの問題が内在している可能性がある。そういった観点で見ていくと、企業が取り組まなければならない課題なども見えてくるはずだ。

そのうえで重要になるのが今後の人件費アップの方針である。やはり毎年1~3%アップは必須であり、そのためには企業の獲得する付加価値の向上が肝になる。「取引先を新規開拓しようとしているのか」「新たな業界にどう入っていき、既存の設備をフル稼働させて、どう付加価値を高めていくのか」など、しっかりと今後の方針を定めることが重要となるのだ。

次回からは、財務収支について説明していく。財務収支の全体像や、事例を元に具体的な分析を解説していきたい。