現場を見て「どうしてこの経費が必要なのか」を考える

前回(関連記事『資金繰りで重要となる「効果的な経費」の使い方とは?』参照)に引き続き、経費と資金繰りの関係を見ていく。今回は固定費を中心に、資金繰りを分析する際のポイントを解説していきたい。

①毎月の固定費の支払いと賞与を見る

決算の経費から資金繰りを考えるときには、販管費などの費用科目を12分の1にして、月ごとの平均の支払額を見るのが一般的だ。これにより、毎月どのくらいの支出があるのか把握できる。

決算書を資金繰りに置き換えて経費の支払いを見る場合は、非課税の科目(人件費や法定福利費など)以外は、消費税108%を乗じて税込価格にする必要がある。

また、決算書の費用科目を見て、資金の支出を伴わない費用をしっかりと把握することが大切となる。一番分かりやすい例としては減価償却費が挙げられ、そのほかにも貸倒引当金、賞与引当金などがある。これを元に、大まかに毎月支払う額を把握し、毎月の売掛金回収額と比べていくのだ。

次に、「消費税の中間納付がある月」と「賞与の支払月」には注意が必要となる。消費税はいわゆる経費ではないが、前回説明したとおり、3カ月もしくは半年ごとの納付が義務付けられている。そのため、納付時期を確認し経費の支払いとして見込んでおくことが重要となる。

賞与については、夏と冬、さらには決算賞与がある。決算書からこれらの詳細は分からないため、資金繰りを見る場合には賞与の支払月と金額の内訳を確認することが大切だ。さらに、賞与の原資となる「付加価値額」をどのようにアップさせようとしているのか、経営者からヒアリングすることが重要になる。従業員に対する還元や、業績や資金繰りへの影響をどのように考えて賞与額を算出しているのか把握するのだ。

②経営者が現場の経費に目を通しているか

多くの経営者は、毎月発生する自社の固定費について概算は把握している。しかし、細かい経費一つひとつは見ていないことが多い。もちろん、すべての科目に目を通すのは難しいが、最低限「現場」に関する費用は捉えておくことが必要となる。

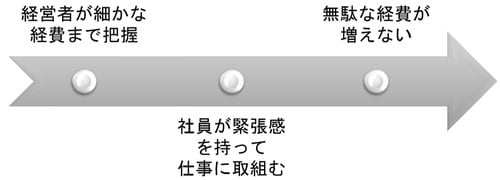

例えば、業績の好調なある旅館では、経営者が経費に一通り目を通しているという。常に現場を見て「どうしてこの経費が必要なのか」を考えるようにしており、長年にわたり細かな経費を見直しているのだ。

[図表1] 経営者が現場を見るメリット

このように、「どうしてこの支払いがあるのか」「本当に必要なのか」「もっと安くできる良い方法はないか」というように考える習慣を付けることが大切となる。現場の細かな経費にまで目が届いている企業は、社員が気を抜かず緊張感を保ち、無駄な支払いの少ない利益体質になっている。

「資金繰り分岐点売上高」の計算方法

③資金繰りに支障が出ない売上高を知る

企業の経費構造を把握する際、重要になるのが「損益分岐点売上高」だ。これを資金繰りに応用したものが「資金繰り分岐点売上高」(以下、資金繰り分岐点)となる。

これは企業の資金繰りに支障が出ない売上高(回収額)を求めるもので、借入金の返済額を固定費に加味して必要売上高を算出する。ここで算出された売上高は固定費や変動費を払って借入金を返済しても、資金繰りに支障が出ない数値となる。

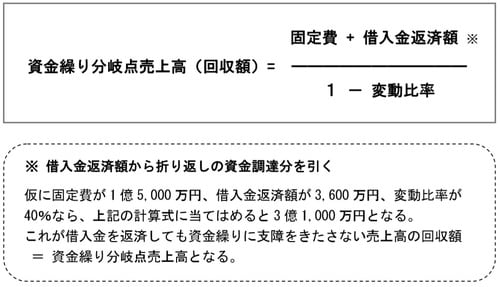

計算方法は、(図表2)のとおり「固定費+借入金返済額」を「1-変動比率」で割り戻して算出する。ただし資金繰りであるため、売上高もしっかりと回収される金額でなければならない。これにより、借入金の返済を順調に行うために必要な売上高の「回収額」を算出することができる。

[図表2]資金繰り分岐点売上高の計算式

ただし、返済が多い場合などには、折り返しの資金調達分を加味して分岐点を算出する。具体的には、毎月250万円の返済がある企業は年間3,000万円の返済となるが、うち1,000万円は返済に回して、2,000万円は折り返しの融資という場合には、図表2の計算式の「借入金返済額」に1,000万円を加えることになる。

「固定費を引き下げる」ための方策とは?

④固定費を引き下げるための方策

資金繰りに支障が出ない売上高を確保できない場合、資金繰り分岐点を引き下げる必要がある。そのためには、まず固定費の引下げを検討する。固定費引下げのための考え方は多々あるが、以下のような例を参考にすると良いだろう。

㋐不相応な固定資産を減らす

企業の経費は、B/Sの固定資産などに比例して必然的に大きくなる。そのため、早急に適正な規模の固定資産にする必要がある。具体例として、売上規模に見合わない本社や営業所、さらには工場建物や機械設備などを減らすことが挙げられる。

㋑人件費の削減を考える

これからの時代、賃金を3%程度上げられない企業は生き残ることはできない。良い人材を引き留めておくためにも人件費のアップは必須であり、そのためには付加価値のアップが必要不可欠だ。

人件費の削減を考える際、企業のナンバー2の人間に着目したい。ナンバー2が経営者の考え方をしっかり理解し、末端にまでそれを伝えられているかどうかが重要となる。もしできていなければ、ナンバー2として機能しておらず、高い給与を払う必要はないと判断できる。また実際のところ中小企業では、ナンバー2が部下の成長を止めていることも多い。ナンバー2がいなくなることで下が育つことは往々にしてあり、結果的にコストも下がって組織も活性化していくのだ。

㋒適正な家賃を知る

例えば、焼きたてパンの製造小売業では、適正な家賃かどうかを判断するための基準がある。それは、3日間の売上で毎月の家賃分をカバーできているかどうかだ。例えば、1カ月60万円の家賃の店舗であれば、1日20万円の売上がなければ、適正な経営ができていないということになる。

その他、製造業や小売業などでも適正な家賃を知ることは重要で、売上が改善する見込みがなければ、移転・縮小なども考えていく必要がある。

㋓在庫の量は適正かどうか

製造業などで倉庫を備えている企業は、無駄な在庫を抱えていることが多い。余剰スペースがある分、資材や商品を余分に仕入れてしまうからだ。在庫はその金額の20%が管理コストといわれ、無駄な人件費が生じる原因のひとつにもなっている。これを解決するには、不良在庫をいったんすべて廃棄するなどし、社員の意識を改革することが有効だ。場合によっては、倉庫を無くすことや減らすことも検討する必要がある。

このように、経費の見直しが必要と分かった時点で、前記のような視点と発想で改善策を図ることが大切になる。

次回は、本業以外の資金の動きである「経常外収支」について説明していく。

古尾谷 未央

有限会社竹橋経営コンサルティング 取締役社長