資金繰りで重要になる「売上につながる経費」の見直し

今回から2回に分けて、販売費・一般管理費(販管費)等の経費全般の考え方について、資金繰りの視点から解説していく。

①経費の効果測定をする

意外かもしれないが、中小企業では無駄な経費はほとんどないと言える。そのため、分析する際は「売上との関係」という視点を持つことが重要となる。

企業では、製品を作り、お客様に知ってもらうために営業活動を行い、リピート受注に向けて多くの時間と費用をかけている。こうした費用は、決算書の科目でいえば「販売促進費」「広告宣伝費」「接待交際費」などに当たる。

詳しく説明すると、「販売促進費」は販売手数料など、直接的な販売促進のためにかかった費用のことを指す。「広告宣伝費」は売上に直結する経費であり、自社の製品やサービスを認知拡大させるための活動費だ。「接待交際費」は、得意先に対してお中元を贈るなど、良好な関係を維持するための費用と言える。

上記科目以外にも、間接的に売上につながる経費がないか確認することも重要となる。

中小企業では、“売上につながる経費”の効果測定を十分に行わず、なんとなく毎年同じくらいの金額を使えばいいと思っていることも多い。そういった場合は、新しい取引業者を開拓するなどして、マンネリを脱却することも有効となる。

例えばある食料品小売業者では、お客様一人ひとりに異なる割引クーポンを送付している。それは、そのお客様が最も購入した商品の割引クーポンではなく、潜在的な需要を予測し、それもとに選定した商品のクーポンだ。この企画は、その食料品小売業者と取引する広告業者が顧客の購入データを分析して作成したもので、購買意欲を刺激するにはもってこいであった。

このように、中小企業でも常に新しい取り組みにチャレンジすることが重要となる。また企業活動における効果的な経費を見極め、そこに集中して資金を投入することは、売上に大きな恩恵をもたらす。常に「何が売上につながる経費であるのか」を考えることで、新たな発見が得られるだろう。

必ずしも有効とは限らない「賞与カットや人員削減」

②常に経費削減の意識を持つ

当たり前だが、売上につながらない経費は極力削減する必要がある。そのためには、全従業員が経費削減の意識を持つことが最も重要だ。例えば、電気をこまめに消す、空調を節約するなど基本的なことが挙げられる。ここは社長の考え方も大きく影響するため、社長自ら常に経費削減を実践し、それを会社全体に浸透させていくことが大切となる。

経費削減を実施したにも関わらずどうしても資金繰りが回らない場合は、固定費の削減に着手しなければならない。最もウェイトを占める人件費については、まず賞与カットに取り組む必要がある。中小企業の社長はみな、従業員に賞与を出したいと思っているが、現実問題としてできないことも多い。

さらに状況が悪化している場合は、人員削減も視野に入れる必要がある。しかし中小企業は人員が少なく一人あたりの業務量も多いため、そう簡単にはいかない。また、こうした厳しい環境の中で苦楽を共にしてきた従業員のクビを切るのは、社長にとって耐えがたく、断腸の思いで泣く泣く実行しているのだ。

ではここで、製造業の企業再生の事例を紹介したい。ある金融機関の担当者が社長に対し、業績悪化を理由に工員10名の削減を要請した。そこで社長は、工場長と共に削減計画に落としていったのだが、業務を回していくためには大幅な人員削減ができないことが分かった。

しかし金融機関は、人員削減ありきでスケジュールの更新を要求してきたのだ。これに相当なプレッシャーを感じた工場長は、自ら退職を願い出てしまった。それにより逆に現場は大混乱となり、ミスや外注費の増加などによって一層収益が悪化してしまったのだ。

以上のことからも、対症療法的に人員削減など縮小均衡を図るより、社内の雰囲気やモチベーションがどうなるかを考え、何が問題の根底にあるのかを把握することが重要となるのだ。

③未払金や未払費用を確認

資金繰りで経費支払を考える場合、これに連動するB/S(貸借対照表)の科目も確認する必要がある。「未払金」「未払費用」を2期で比較して増えている場合は、経費の支払いを繰り延べていると判断できるからだ。資金繰りが厳しくなると、こういったことが起こる。

また、「未払消費税」「未払法人税」については注意が必要となる。これらは、決算で確定した法人税額や消費税額だが、期中の納付状況とも関係してくる。年間の納付額が確定し、期中での納付額との差額が未払いとして計上される。そして、この未払額を決算申告後2カ月以内に納付しなければならないため、資金繰りで大きな負担となるのだ。このため、納税資金の積立を行っていない企業は、借入が必要となってしまう。

なお消費税については、前期の消費税額に応じて納期が図表1のとおり決まっているため、期中で納付している額と時期をしっかりと確認する必要がある。大半の中小企業は半年毎か3カ月毎の納付で、前期の消費税の確定額を基準として、翌期の中間納付額が決まる。

[図表1] 消費税の納付時期

④設備投資と消費税の関係

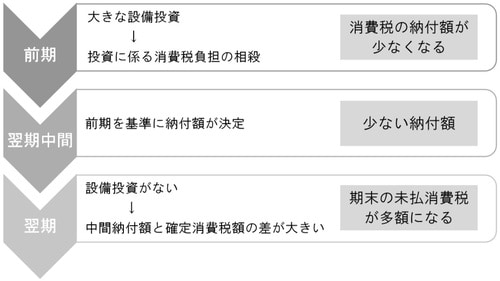

ここで注意したいのは、前期に大きな設備投資をした場合だ(図表2)。この場合、投資に係る消費税負担分が相殺され、消費税の確定額が少なくなる。翌期の中間の納付額はそれに基づき計算されるため、中間の納付額は少なくなってしまうのだ。

[図表2] 設備投資を行った場合の消費税額

しかし、翌期に設備投資がなかった場合、確定した消費税納付と期中の中間納付額との差が大きくなり、期末の未払消費税が多額になってしまう。企業はそこを認識せず、法人税の節税のために様々な経費を使ってしまい、消費税の納付を分割せざるを得ない状況になってしまうケースもある。このような状況を避けるためにも、企業は消費税の年間予想額を試算し、資金繰り予定に入れておく必要があるのだ。