個人事業は「事業活動で支出した分」のみ経費に計上

個人の場合、自家用車を不動産業で使用したり、パソコンをプライベートと不動産業で共用していたりと、何かと区分けがむずかしい面があります。

そのため、個人事業で経費にできるのは「事業活動で支出した分」のみとされます。プライベートで使用した分については家事費用となり、経費にすることはできません。

この点、法人の場合は事業活動しかないため、基本的には支出したものを経費とすることができます。ただし、役員などの個人的な経費を法人が負担した場合には、(経費にならない)役員賞与と認定される場合があります。つまり、法人化すると経費の枠が広がるわけです。

個人事業と法人で経費の取扱いが大きく異なるものには、次のようなものがあります。

❶生命保険料

個人の場合、生命保険に加入すると生命保険料控除として、保険料の一部を控除することができますが、最大4万円までです。法人化して会社で保険に加入すると、保険の種類等によっては全額、経費にすることができます。

❷社宅家賃

住んでいるのが賃貸の場合、契約主体を法人にすることで、家賃を法人の損金にすることができます。個人は、法人に一定の家賃を支払う必要があることに注意が必要です。

❸出張手当

出張の際に社長に日当を支払うと、個人が受け取った日当は非課税になります。さらにその日当は会社の経費にできます。ただし、会社で旅費規程等の作成が必要です。

法人の場合は「減価償却の任意計上」が可能に

❹退職金

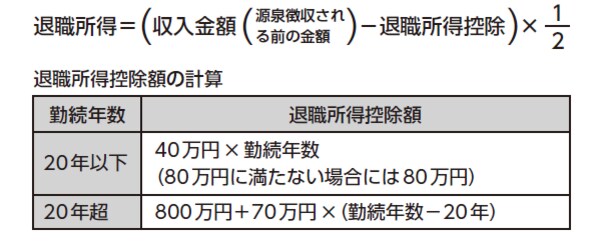

法人の場合、社長の退職時にも退職金を支払うことができ、その退職金は経費にできます。

受け取った個人の所得は退職所得の対象になりますが、退職所得はその他の所得税と比較すると、税制上、優遇されています。勤続年数によって計算される多額の退職所得控除額を控除したあと、控除後の額を2分の1にできるというものです。

なお、勤続年数が5年以下の役員等が退職金を受け取った場合には、2分の1の計算ができないことに注意が必要です(平成24年度以降)。

❺小規模企業共済、経営セーフティ共済

小規模企業共済は、個人で加入する場合、事業的規模(本書『賃貸経営でお金を残す!不動産オーナーの儲かる節税』117ページ)である必要がありますが、法人の役員なら事業的規模でなくても加入できます。

経営セーフティ共済は、個人の不動産所得しかない場合には経費にできませんが、法人なら経費にすることができます。

❻減価償却の任意計上

個人の場合、毎年、計算で導かれた償却額を計上しなくてはなりません。法人の場合、計算で割り出した償却額の範囲内なら、減価償却費をいくら経費にするかは任意になります。

そのため、繰越欠損金が生じた場合など、その期限内は減価償却費を計上しないなど所得調整が可能です。

渡邊 浩滋

税理士・司法書士渡邊浩滋総合事務所代表 税理士

司法書士

宅地建物取引士