法人化に際し、どの方式のメリットが大きいかを検討

不動産オーナーが法人化する場合、不動産を法人が所有するか、しないかによって、大きく2種に分かれます。さらに、それぞれ2種に分けられますので、全4種です。

法人化の際には、自分にとってどの方式がメリットが大きいか検討する必要があります。

・法人が物件を所有する方式

❶土地建物所有法人

❷建物所有法人

・法人が物件を所有しない方式

❸管理法人法人

❹サブリース法人

それでは、全4種について紹介しましょう。

●法人が物件を所有する方式

家賃収入を法人にして個人の所得額を抑え、節税効果を狙う方式です。ただし、物件の名義移転にかかる費用等がかかります。

法人が物件を所有する方式には、建物だけを法人所有とするもの、土地・建物両方を法人所有とするものの2つがあります。

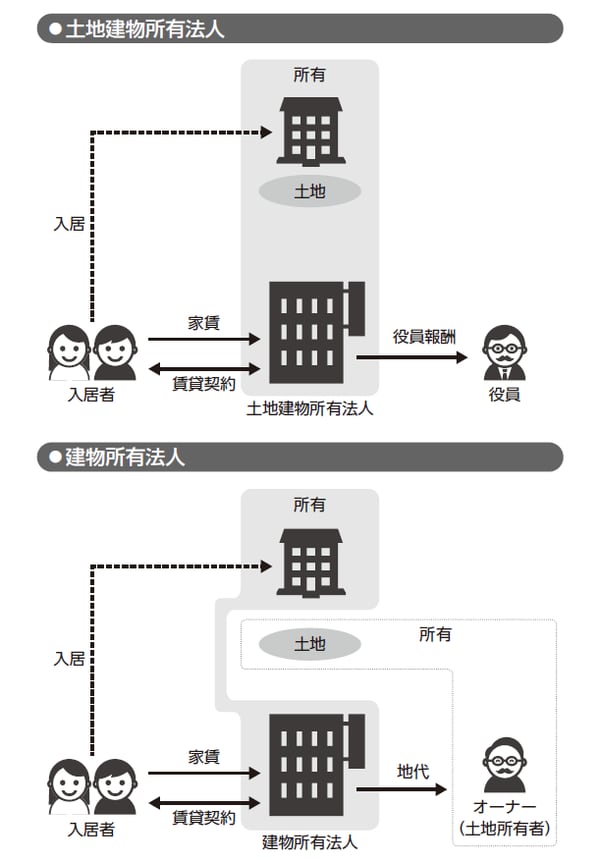

❶土地建物所有法人

土地建物すべてを法人が所有している方式です。入居者は法人と賃貸契約を交わし、物件や家賃の管理なども法人が行います。個人は法人から役員報酬を受け取るかたちになります。

個人が会社の株式を所有している場合、個人が亡くなると、その株式に対して相続税がかかります(※本書『賃貸経営でお金を残す!不動産オーナーの儲かる節税』174ページ参照)。

この方式は、物件購入当初から法人で土地建物を所有する場合、また個人で保有していた不動産を法人に移転する場合などに採用されます。

❷建物所有法人

建物のみを法人が所有する方式です。土地は個人が保有しているままになっています。

入居者は法人と賃貸契約を交わし、家賃も法人にすべて入る点は、❶土地建物所有法人と同じです。

違うのは、将来かかってくる相続税です。❷建物所有法人の場合、土地を所有している個人がなくなった場合、土地の相続を受ける人に相続税がかかります。一方で❶土地建物所有法人は土地も建物も法人の所有ですから、物件に対する相続税はかかりません(本書『賃貸経営でお金を残す!不動産オーナーの儲かる節税』174ページ)。

家賃収入も法人のものになりますから、相続税の課税対象になる個人の現預金が増えないという効果もあります。

一般的に、❶土地建物所有法人でかかる可能性のある株式に対する相続税と、❷建物所有法人にかかる土地についての相続税では、❶の株式のほうが安くすむ傾向があります。

この方式は、地主さんが建物を法人で建てたり、個人で所有していた建物を法人に移転する場合などに採用されます。

管理料として法人に支払えるのは、家賃の最大10%程度

●法人が物件を所有しない方式

「法人が物件を所有しない方式」は、「法人が物件を所有する方式」と比較すると、節税効果は大きくありませんが、名義を個人のままで法人化できるため、移転費用等がかからないメリットがあります。

物件を所有している個人が亡くなった際には、物件が相続税の課税対象になるので注意が必要です。

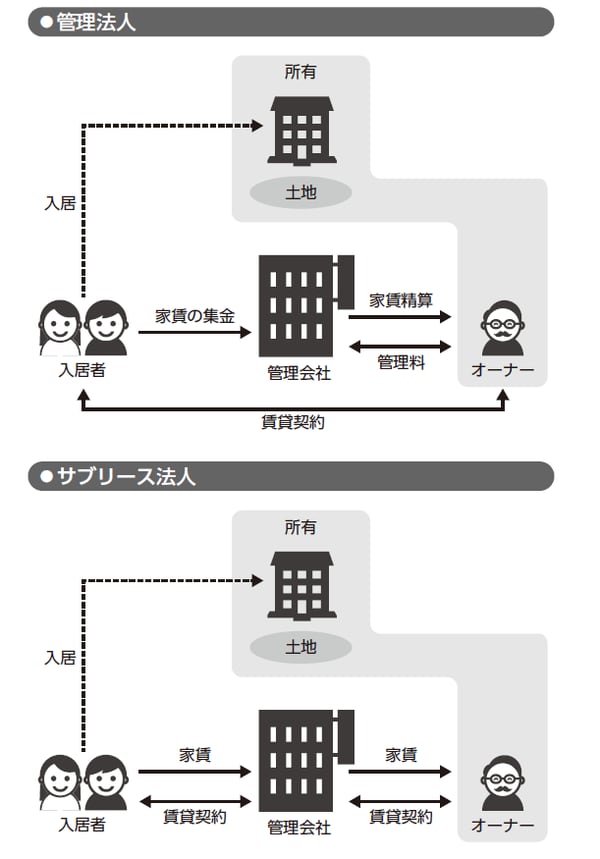

❸管理法人

不動産は土地・建物ともに個人所有のままです。賃貸契約も個人(不動産オーナー)と入居者の間で行います。法人は家賃の管理や物件の管理を行い、個人が法人に管理料を支払います。

管理法人のメリットは、個人が会社に管理料を法人に支払うことで、個人の所得を抑えられることです。つまり、所得を法人に移転させるということ。

ただし、管理料として法人に支払えるのは、家賃の最大10%程度。それ以上になると、税務署から指摘を受けることがありますので注意しましょう。

❹サブリース法人

法人が個人(不動産オーナー)から賃貸物件を一括で借り上げる方式です。入居者との契約は法人が行い、家賃も法人に支払われます。法人は、物件を一括で借りた代金を個人に支払います。当然ながら、法人が個人に支払う代金は、入居者から受ける家賃よりも低い金額です。その差額が法人の儲けとなりますので、この金額分、「個人から法人に所得を移転できた」と言えます。

この場合、借り上げた代金として個人に支払うのは、満室賃料の80〜85%程度が最大です。それ以上になると、税務署から認められないことがあります。

この方式で注意が必要なのは、空室リスクを負うのが法人ということです。入居者が退去したり、新しい入居者が決定しなかったりしても、法人は一括で借り上げた代金を個人に支払わなければいけません。

渡邊 浩滋

税理士・司法書士渡邊浩滋総合事務所代表 税理士

司法書士

宅地建物取引士