一定の範囲内で少額の投資が非課税となる税制優遇制度

証券会社のサイトを見ると、よく「NISA(ニーサ)」とか「iDeCo(イデコ)」といった文字が踊っていますね。「なんだろう?」と思うかたもいると思いますが、これらは、少額投資に関して税金を優遇する制度の愛称です。投資をするなら必ず知っておいたほうがいい制度なので、ここでご紹介しますね。

株式や投資信託の運用で利益(配当や譲渡益)を得ると、所得税や住民税の課税対象となります。通常、得たお金の約20%(※)を納付する必要があります。

(※)平成49年末までは所得税額に対して2.1%の復興特別所得税が上乗せされる。所得税15.315%+住民税5%で20.315%の税率となる。

ただし、これには例外があります。①年収が2000万円以下、②1カ所から給与を受けている給与所得者、③給与所得以外の利益が合計で年間20万円以下、という要件を満たした場合は非課税になります。

会社員で少額の運用をしている人は、たいていこの条件に該当するはずです。

でも、長期間コツコツ投資を続けた場合、運用益が例えば数百万円になるかもしれません。それを売却したときに、20%を税金で引かれるとなると、けっこう大きな額ですよね。

そこで注目したいのが、誰でも一定の範囲内で少額の投資が非課税となる税制優遇制度。NISA(少額投資非課税制度)、つみたてNISA(積立型少額投資非課税制度)、iDeCo(個人型確定拠出年金)の3つがあります。つみたてNISAは、2018年1月スタートの新しい制度です。

これらの制度を利用するには、すでに証券会社に口座を持っている人も、別途専用の口座を開設する必要があります。また、専用口座は1人につき1つという決まりです。ある証券会社で開設したら、ほかの証券会社では作れません。

この専用口座を使って金融商品を取引すると、運用益が非課税になったり、積立額が控除されたりするしくみです。

何に使うお金なのか、投資の目的をはっきりさせる

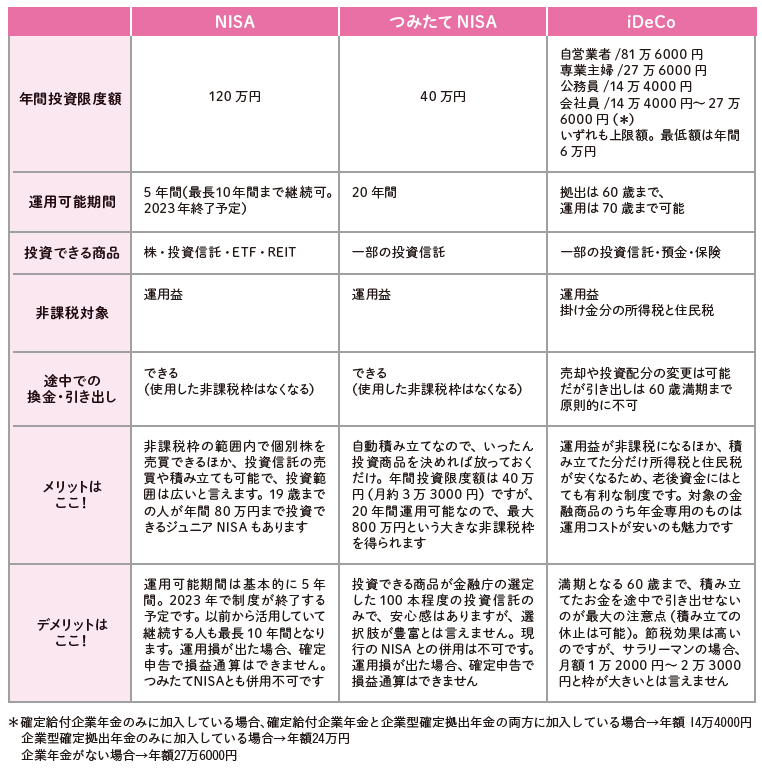

それではまず、以下の表も見ながら、3つの制度の特徴を押さえておきましょう。

[図表]NISA・つみたてNISA・iDeCo の特徴

NISAは運用できる商品が株式、投資信託、ETF(上場投資信託)、REIT(リート)(不動産投資信託)など幅広く、非課税枠の範囲内で自由に金融商品の売買ができます。また、年間の非課税枠の上限120万円と、比較的大きいのも特徴です。

ただし、一度使った非課税枠はなくなり、翌年まで戻りません。また、運用可能期間は5年〜最長10年で、2023年には制度そのものが終了する予定になっています。

一方、つみたてNISAの投資対象は一部の投資信託のみで、自分で金融商品を選び、毎月積み立て購入するのが条件です。年間の非課税枠の上限は40万円ですが、最長で20年の運用が可能です。ただし、NISAとつみたてNISAは選択制で、併用ができないことには注意が必要です。

そしてiDeCoは、自分で毎月の掛け金を決めて税制優遇を受けながら運用し、60歳以降に一時金または年金の形で受け取れる制度。一言で言うと、老後資金を蓄えるための制度です。運用益だけでなく、掛け金を払った段階で所得控除になるため節税効果が高く、老後資金用には最も有利な制度と言えます。このiDeCoは、NISAともつみたてNISAとも併用可能です。

では、これらをどのように選び、利用すればよいのでしょうか。それを決めるには、何に使うお金なのか、投資の目的をはっきりさせます。

NISAは、長くても5年先にはひとたび利益を確定させるのが前提ですから、マイホーム資金や学費など、比較的近い将来のお金に向いています。

一方、つみたてNISAは基本的に20年間非課税運用ができますので、中長期の資産形成向けになります(途中引き出しはいつでも可能です)。

iDeCoは、60歳まで現金化できませんので、60歳以降の老後資金用です。

以上から、基本的な利用の考え方としては、60歳未満のかたならiDeCo口座を開設して長期的な老後資産の運用を行いながら、余力がある場合にNISAやつみたてNISAを活用するという形になります。

ただし、iDeCoでは70歳まで運用はできますが、拠出は60歳まで。加入年数が10年を切ると引き出し可能年齢が上がっていくので注意が必要です。60歳を越えたかたは、老後の見通しに応じて、NISAかつみたてNISAのどちらかを利用することになります。