毎月積み立てで購入し、後は「放っておくだけ」

前回の続きです。お勧めのバランス投資信託として、下に2つの商品を挙げました。横山式「コツコツ投資」は、これらを毎月積み立てで購入して、後は放っておくだけです。実に簡単ですね!

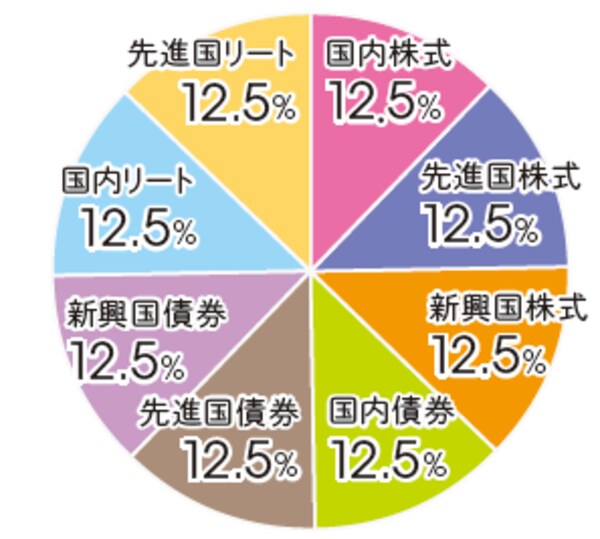

[図表1]eMAXIS バランス8 資産均等型(三菱UFJ国際)

日本と海外のリート(投資機関が不動産に投資して利益を投資家に分配する商品)を含めた8種の投資対象がほぼ均等にバランスされている

※基本投資割合は2017年10月現在

※基本投資割合は2017年10月現在

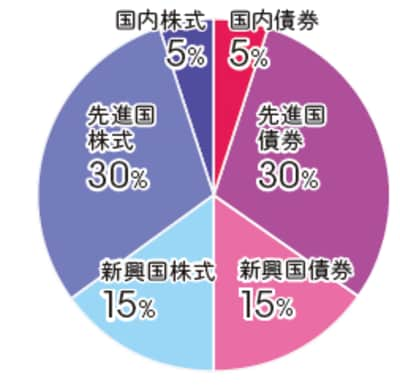

[図表2]世界経済インデックスファンド(三井住友トラスト・アセットマネジメント)

国内・海外の株式が50%、国内・海外の債券が50%という構成で、さらに成長期待のある新興国の割合が高めなのでより多くの利益が見込める

※基本投資割合は2017年8月現在

※基本投資割合は2017年8月現在

投資信託は数十万円や数百万円分まとめての購入もできますが、まとまったお金が必要ないうえ、買うタイミングを分散して購入平均額が抑えられる点が積み立てのメリットです。

最もお勧めなのは「月3000円」の積み立て

月にいくら積み立てるかですが、私が皆さんに最もお勧めするのは3000円です。初めての投資でも、月3000円なら怖くないでしょうし、家計からなんとか捻出できるのではないでしょうか。もちろん、前の項目で述べたとおり、100円や1000円から始めて、その後に増やす形でもいいでしょう。

私自身、10年以上前から「コツコツ投資」をしていますが、年利4%程度の利回りで運用できています。大手銀行の定期預金の年利は0.01%程度。それと比べると400倍ですから、かなり高いと言えます。

家計相談に訪れた皆さんも、だいたい年2〜4%程度の利回りでお金を増やしています。年収200万円台で貯蓄ゼロだった人が、3000円からスタートして、徐々に積み立て額を増やし、気がつけば年収程度の資産になっていたというケースもあります。

さあ、だんだん始めたくなってきましたか? 次回では、バランス型投資信託をどこで買うかを見ていきましょう。