生活費を投資に回すのはNG! 家計の10%で行う

ご紹介してきた「コツコツ投資」はどなたにもお勧めでき、十分な資産形成が望める方法ですが、もう1歩積極的に投資に取り組んで、リターンを大きくしたいという人もいるでしょう。ここでは、その場合のポイントについてお話しします。

まず、大前提として、投資は家計に響かない範囲で行うこと。生活費を投資に回して、もし失敗したら本末転倒です。それでは、ギャンブルに興じているのと変わりません。資産をしっかりと増やしていける人は、月々の収入の中で、支出を収められている人です。この原則は、貯金であろうと投資であろうと変わりません。

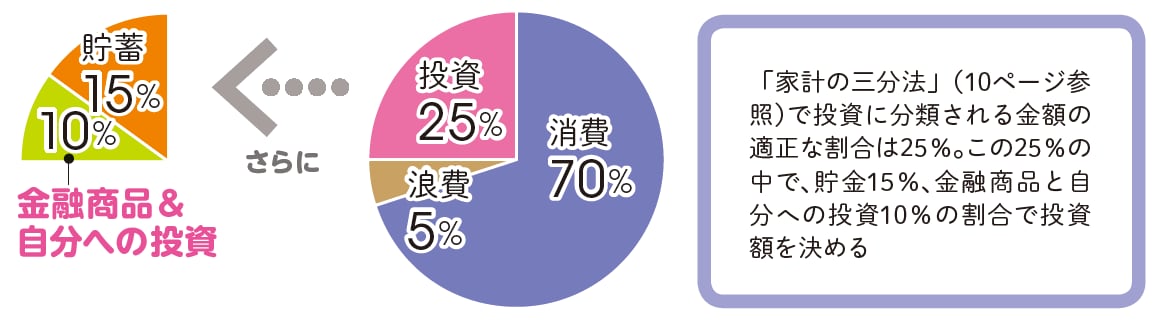

ですからまずは、家計の三分法に基づいて、「消費」を70%、「浪費」を5%、「投資」を25%の枠内に収めるように努め、しっかりと家計の土台を築きます。

[図表1]横山式投資額のカンタン算出法

これができていないうちは、投資をしてはいけません。仮に始めても、うまくいかないものと肝に銘じてください。

きちんと家計の土台が築けていると確信できる人は、25%の「投資」の枠内から、15%を貯金に当てて、残り10%を金融商品への投資や、自分への投資に当てます。

1000万円クラスの資産形成を望むかたなら、家計に響かない範囲での「ちょい足し投資」で、より大きなリターンをねらっていくのもいいでしょう。

金融商品によって大きく異なる「手数料」に意識を

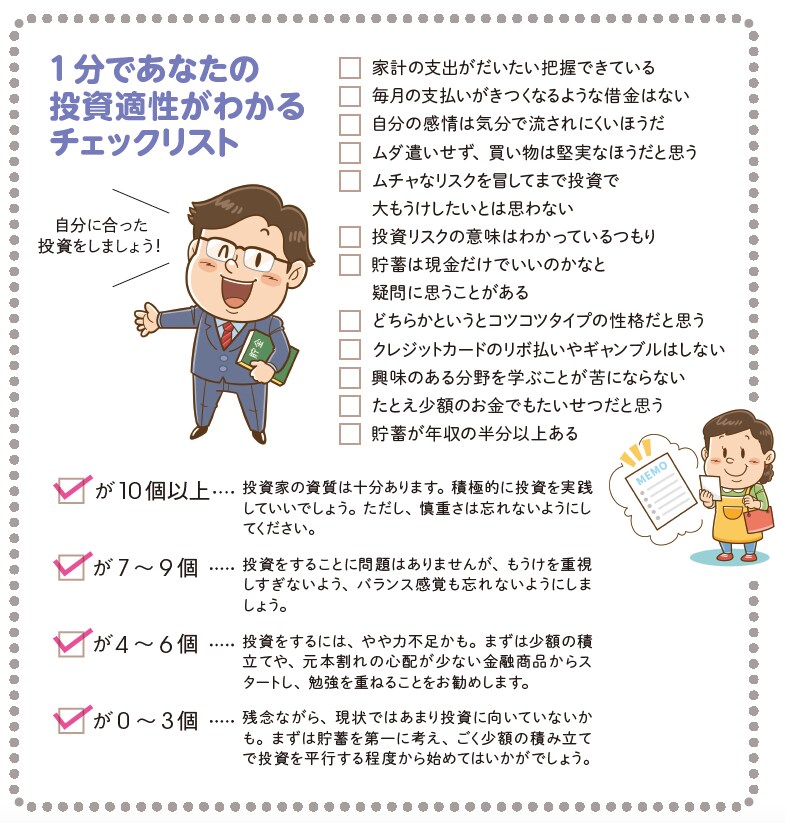

「ちょい足し投資」をお考えのかたは、まず以下のチェックリストで、ご自分がどんな投資に向いているかを確認してみてください。チェックが6個以下ならば、まずは「コツコツ投資」から始めて、感覚をつかんでからでも遅くありません。

[図表2]1分であなたの投資適性がわかるチェックリスト

また、チェックが7個以上あったかたにも、リスクの高い投資はお勧めしません。あくまでも、リスクを最低限にして、堅実に運用するのが原則です。

その前提で、安全に投資するためのポイントをまとめると、以下の4つになります。

①分散して投資する

1つの金融商品に大きく投資するのではなく、値動きの異なる金融商品に少しずつ分散するのが、投資リスクを減らすための基本です。

②コツコツ積み立てる

毎月決まった金額を積み立てる投資は、平均購入価格を安く抑える効果があります。つまり、同じ口数でも、投資金額が小さくて済むのです。

③長い目で見る

低リスクの金融商品は、長い目で見ることが大事です。長期的に投資することでリターンが得られます。一時的な値動きに一喜一憂しないようにしましょう。少なくとも10年は解約しないことをお勧めします。

④手数料を意識する

金融商品によって、販売手数料や信託報酬は異なります。増やしたお金から手数料に消えてしまう分をできるだけ減らすようにしたいものです。