「ちょい足し」してみたい人にお勧めの商品

ファンドこれらのポイントを踏まえた上で、「ちょい足し投資」をしてみたいというかたにお勧めできる商品を以下にまとめました。

<横山先生お勧めの「低リスク投資商品」>

個人向け国債

どんな商品?

日本政府が発行する債券で、毎月発売されています。1万円から購入でき、1年以上たてば解約も可能。商品は「固定金利タイプ・3年物」「固定金利タイプ・5年物」「変動金利タイプ・10年物」の3つ。

お勧めのポイント

銀行に預けるより安全性が高く、利回りも大きくなっています。金利上昇時の恩恵を受けたい場合は「変動金利タイプ・10年物」を選ぶといいでしょう。

REIT(不動産投資信託)

どんな商品?

不動産を証券化した投資信託。投資家から集めた資金で、プロが不動産を購入し、その賃貸収益や売却益を投資家に分配します。「日本ビルファンド投資法人」、「ジャパンリアルエステイト投資法人」など。

お勧めのポイント

株式や国債などと反対の値動きをする性質があるため、分散投資の1つとして組み込めば、リスクを分散させる効果が得られます。

投資信託

どんな商品?(イチ推し!)

投資信託(ファンド)とは、投資のプロが購入者に代わって運用する金融商品。投資の知識がなくても、1つの銘柄を選ぶだけでさまざまな株式や債券に「分散投資」できるのが最大のメリット。分散投資は中長期投資のリスク軽減にとてもたいせつです。投資信託は、大きくインデックス型とアクティブ型に分類されます。

●インデックス型……日経平均株価やダウ平均株価など「指数」に連動した運用成果を目指す商品で、運用コスト(信託報酬)が低いのがメリット。「ニッセイTOPIXインデックスファンド」「ニッセイ外国株式インデックスファンド」など。

●アクティブ型……「指数」を上回る収益を目指してプロが運用します。信託報酬などのコストが高めで、商品によって運用成績に差がつく傾向があるため、初心者向きとは言えません。

お勧めのポイント

投資のプロが運用してくれ、商品によっては、月々100円からの積み立て投資ができます。時期に関係なくいつでも始められ、長期的には年2〜3%の利回りが見込めます。

ETF(上場投資信託)

どんな商品?

インデックスファンドと似て、投資対象の値動きに連動する投資信託。上場しているので、株と同様に取引できます。「上場インデックスファンドTOPIX」「上場インデックスファンド日経225(ミニ)」など。

お勧めのポイント

売買手数料や信託報酬が安く、利回りも高めで安定しています。ネット証券なら、月々500円から積み立てできます。

イチ推しは「インデックスファンド」

中でもイチ推しなのは、やはり投資信託(ファンド)になります。「コツコツ投資」でご紹介したバランス型投資信託もその一種ですから、単純に増額していくのも一つの手です。

ただ、バランス型投資信託はあらかじめ投資のプロによってパッケージされた手軽な商品ですが、運用時の手数料が少し高いとか、自分で株や債券のバランスを変えられないというデメリットもあります。

そこで、初心者から一歩進んで、自分で株や債券の保有バランスを決めてみたいというかたには、「インデックスファンド」をお勧めします。

インデックスファンドは、市場の動向を示す日経平均株価などの指数と連動した商品です。

簡単に言うと、市場全体の株価が上がればインデックスファンドの価格も上がるというように、値動きがわかりやすいのが特徴です。いわば、今後の経済成長に対して投資をするというイメージです。

日経平均株価の動きが毎日ニュースになっているように、当然、上がり下がりがありますが、長期的には上がっていくことが期待できますので、短期の値動きに一喜一憂し、振り回されないことがたいせつです。

また、商品によって異なりますが、バランス型投資信託と比べると、総じて手数料が安いのもメリットです。

なお、投資信託の中には「アクティブ型」と言って、インデックスを上回る収益を目指すタイプもありますが、リスクも手数料も高くなるため、ここではお勧めしません。

インデックスファンドは複数の商品を組み合わせて

インデックスファンドを購入する際は、分散投資の原則に基づいて、日本株式だけではなく、複数の商品を組み合わせるのがお勧めです。

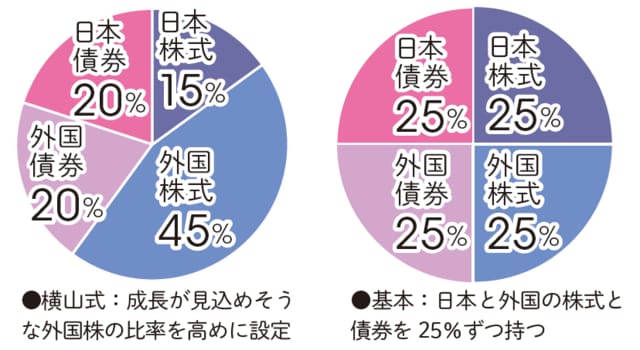

日本株式、日本債券、外国株式、外国債券の4つのインデックスファンドを均等に25%ずつというのが、リスクを抑えるための基本的な持ち方と言っていいでしょう。

私自身はこれを少しアレンジして、リスクの許容範囲を少し上げる代わりに高めのリターンを期待して、成長力のある外国株の比率を多めにしています(以下の図表参照)。

[図表]インデックスファンドの持ち方(右:横山式、左:基本)

リスクを考える際の大きな要素は年齢です。若い人は先が長いので、リスクの許容度を上げて株式の割合を多めにし、年齢が高くなるにつれて、債券の割合を多くするのがコツです。

よく、これらの投資バランスは、年に1回程度、リバランス(見直し)を行うことがたいせつだと言われます。時間の経過とともに、それぞれに利益や損失が出て、バランスに変化が生じてくるからです。

ただ、長期投資の観点からすると、私はリバランスの必要性は低いと考えています。確かにバランスは変動するのですが、長期的には平均化されていくためです。ずっと放っておけば、勝手にリバランスされるぐらいの感覚でいいと思います。

このリバランスも含めて、一時的な価格の上げ下げに一喜一憂しないことが、投資で資産を増やすためには何よりたいせつです。あれこれと手を出すよりも、決めた手法で腰を据えて取り組んだほうが成功につながります。