修正申告すれば「加算税」から免れる制度であったが…

平成29年(2017年)1月より改正された加算税制度(国税通則法)について

平成28年(2016年)の税制改正により、加算税制度の見直しが行われました。改正の内容としては、

1 調査通知を受けて修正申告等を行う場合の加算税制度の見直し

2 短期間に繰り返して無申告または仮装・隠ぺいが行われた場合の加算税の加重措置の導入

の2つです。

まずは、1「調査通知を受けて修正申告等を行う場合の加算税制度の見直し」について解説していきます。

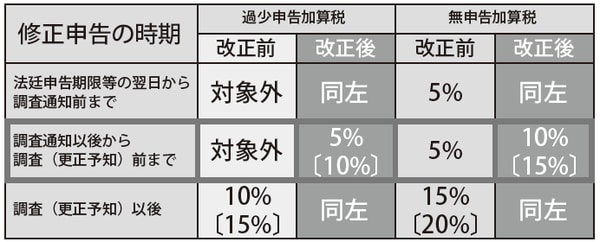

平成23年度(2011年度)の税制改正で、税務調査の際の「事前通知」が義務化されました。

今回の改正で加算税制度が見直されるまでは、この「事前通知」後に納税者自らが申告漏れを発見した場合、「更正予知」前に自主的に修正申告すれば、加算税は課されませんでした(無申告の場合でも5%の加算税で済んでいました)。「更正予知」とは、税務署からの「この財産が申告から漏れていますよ」という更正を事前に予知することです。

更正予知前に自主的に修正申告すれば加算税はかからない、ということはすなわち、税務署から更正されることを予知して行った修正申告には加算税がかからないということです。

ちなみに、納税者が更正を予知していたかどうかの客観的な基準は存在しなかったので、改正前は、事前通知後から税務調査の間の期間にされた修正申告は、基本的にすべてセーフ(加算税の賦課なし)でした。

事前通知の義務化を悪用する「脱税」ケースが多発!

しかし、今回の税制改正により、「事前通知」から「更正予知」までの期間にされた修正申告も加算税の対象になってしまいました。たとえそれが「更正予知」の前にされた修正申告であっても加算税がかかるということです。

「事前通知」から「更正予知」までの期間にされた修正申告について賦課される加算税は、過少申告なら5%(期限内申告税額と50万円のいずれか多い額を超える場合は10%)、無申告なら10%(納付すべき税額が50万円を超える部分は15%)です。

[図表]改正前と改正後の加算税制度について

なぜこのような改正がされたのかというと、前回の改正で事前通知が義務化されたことをよいことに、事前通知直後に多額の修正申告を行い、加算税の賦課を回避するケースが多発したからです。

つまり、最初の申告の段階ではわざと過少に申告(意図的に隠ぺい)しておいて、万が一、税務調査の事前通知を受けた場合にだけ修正申告する、という確信犯的な過少申告がまかり通っていたのです。もし事前通知がなければ過少申告がばれていないということで脱税に成功しますし、たとえ過少申告がばれて事前通知が来たとしても、実地調査の前に修正申告してしまえば問題なかったのです。

このような事例(しかも高額のケース)が多発したため、改正がなされることとなりました。

次に、2「短期間に繰り返して無申告または仮装・隠ぺいが行われた場合の加算税の加重措置の導入」について解説します。先程の1の改正よりはわかりやすいはずです。要するに、悪質な納税者には、通常よりも厳しい追徴税を課しますよ、ということです。

過去5年以内に無申告加算税(更正予知後に課されたもの)、または重加算税を課された人が、再び同じ税目に関して無申告、仮装・隠ぺいを行った場合には、加算税が10%加重されます。

この改正については、主に法人税の納税者が対象です。相続税は一生で何回も払うものではありませんし、この加重措置の対象になるようなケースはあまり考えられません。