低いほど安全性が高い「固定比率・固定長期適合率」

前回の続きです。

次に、固定資産が、どのような資本によってカバーされているのかを分析する指標を見ていきましょう。ここでも、似た形の指標である固定比率と固定長期適合率をセットで取り上げます。

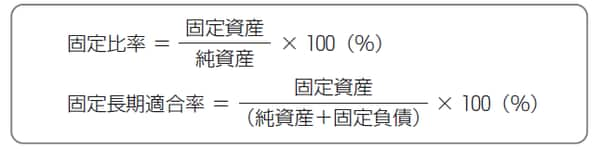

[図表1]固定比率と固定長期適合率

図表1の上側が固定比率、下側が固定長期適合率で、どちらも分子は固定資産になっています。分母については、固定比率では純資産、固定長期適合率では純資産と固定負債の合計になっています。

固定資産は、将来の利益やキャッシュフローを生み出すために長期間にわたって使用される資産です。

このような資産を取得するときには、短期間での支払いが求められる流動負債で調達した資金ではなく、長期にわたって使用できる株主からの資本や長期借入金などで調達した資金を使うほうが望ましいため、こうした指標が使われています。

この固定比率と固定長期適合率の数値は低いほど安全性が高いということになります。

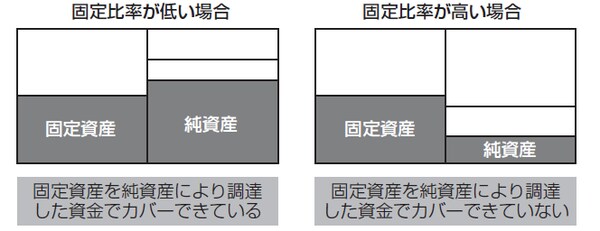

[図表2]固定比率とB/Sの関係

固定比率が低く、100%を下回っている場合、図表2の左側に示したように、B/Sにおいては純資産が固定資産を上回っている状態になっています。つまり、純資産により調達した資金で固定資産をカバーできています。純資産は基本的に返済の必要がありませんから、安全性の面では望ましい状態です。

逆に、固定比率が100%を超えているような場合には、図表2の右側に示したように、固定資産のほうが純資産より大きいため、負債で調達した資金を固定資産の取得に充てなければなりませんから、その分だけ安全性は低いと判断することができます。

「自己資本比率の数値が高い」ほど安全性が高い

安全性分析の最後の指標として、自己資本比率を取り上げます。図表3がその計算式になりますが、分子には純資産、分母には総資産(資産合計)が入っています。なお、厳密には自己資本と純資産は違うものですが、ここでは指標を単純化するために純資産を分子に入れています。また、「純資産比率」という呼び方もありますが、本連載では一般的な「自己資本比率」という名称を使っています。

[図表3]自己資本比率

自己資本比率は、その会社が調達した全資金のうち、返済しなくてもよい純資産による調達資金が何%を占めているのかを見るための指標です。この自己資本比率の数値が高いほど、その会社の安全性は高いと判断できます。