財務指標を使った分析は「4つの視点」で見る

財務指標を使って分析するときには、大きく分けて、安全性、効率性、収益性、成長性の4つの視点で見ていきます。

そのとき、次のような論点を意識しながら、経営の現状や課題に関する仮説を立てていくことが重要です。

安全性

・倒産の可能性はありそうか?

・負債に対する支払い能力に問題はないか?

効率性

・効率的な経営ができているか?

・投入した経営資源が有効に活用されているか?

収益性

・十分な経営成果(=利益)を上げることができているか?

成長性

・高い成長力を持っているか?

・今後に向けた成長余力はありそうか?

ここでは、財務指標分析を行なうにあたって最低限押さえておきたい指標に絞って説明していきます。また、あまり指標の厳密性にこだわりすぎると計算式が複雑になってしまうので、本質を外さない範囲内でなるべく単純な計算方法を使います。

会社の倒産の可能性を分析しようというのが安全性の分析です。安全性を分析するときのポイントは、大きく次の3つに分けられます。

① 短期のうちに支払わなければならない負債(流動負債)に対して、十分な支払い能力を持っているか?

②長期にわたって使用する資産(固定資産)に対して、どのような形で調達した資金(資本)を投資しているか?

③安定的な形で資金調達を行なうことができているか?

「流動比率」と「当座比率」はよく似た形の財務指標

ではまず、流動負債に対する支払い能力を分析する指標として、流動比率と当座比率という2つの指標を取り上げます。これら2つの指標はよく似た形の財務指標ですから、セットで理解したほうがよいでしょう。

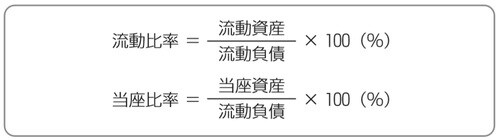

[図表1] 流動比率と当座比率

流動比率は、図表1の上側に示したように、流動資産を流動負債で割った指標です。

流動資産は短期間のうちに現金化される資産、流動負債は短期間のうちに支払いをしなければならない負債ですから、短期間のうちに支払わなければならない負債に対して、その原資がどれだけあるのかを示す指標になります。

この流動比率の数値が高いほど安全性が高いと判断することができます。

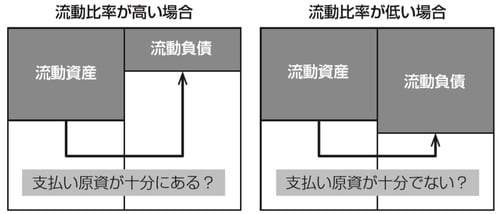

ここで、流動比率の高い会社のB/Sの比例縮尺図を想像してみてください。[図表2]の左側に示したように、流動比率が100%を超える会社では、B/Sの左上の流動資産のほうが、右上の流動負債よりも大きくなっているはずです。

[図表2] 流動比率とB/Sの関係

逆に、流動比率が100%を切っているような会社の場合、[図表2]の右側のように、流動負債のほうが流動資産より大きくなります。流動比率の計算結果を見たらすぐに、このような比例縮尺図が頭に浮かぶようにしてください。

流動資産は短期間のうちに現金化できる資産だと第1章(※書籍参照)で説明しましたが、じつは流動資産のなかには短期間で現金化できない資産が含まれていることもあります。例えば、棚卸資産(在庫)のなかに販売が困難な「死に筋商品」がある場合などですが、その場合には流動比率がその会社の短期的な支払い能力を適切に表していないことになります。

そこで、流動比率と並んで使われる指標が、図表1の下側に示した当座比率です。当座比率は、流動資産のなかから、より現金化しやすい資産(当座資産)を抜き出し、それと流動負債のバランスを見るための指標です。1つの目安としては、当座比率が100%以上であれば、十分な支払い能力があると判断することができます。

当座資産は財務諸表のなかには出てきませんから、自分自身の手で計算する必要があります。通常のB/Sであれば、棚卸資産よりも上に記載されている、現預金、受取手形・売掛金、有価証券などが当座資産になります。