収益性を分析するのに必要な2つの視点

収益性分析では、会社経営の主たる結果である利益について分析をしていきます。収益性を分析するのに必要な視点としては、大きく次の2点が挙げられます。

①売上が利益に結びついているか?

②会社が集めた資本(あるいはそれを投資して得た資産)を有効に活用して利益を生み出すことができているか?

①の視点で使われる指標は売上高利益率です。売上高利益率は、図表1に示すように、利益を売上高で割って計算されます。分子には、その分析の目的によって、売上総利益、営業利益、経常利益など様々な利益が入ります。

[図表1]売上高比率

売上高利益率を分析するときには、P/L(損益計算書)の構造を踏まえる必要があります。例えば、売上高営業利益率を分析する場合、「営業利益=売上高-売上原価-販管費」ですから、何が売上高営業利益率に影響を与えた要因なのか、売上高、売上原価、販管費の増減に切り分けて分析していくことが重要です。

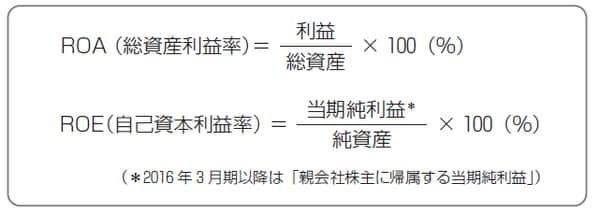

②の視点で使われる代表的な指標には、総資産利益率(ROA)と自己資本利益率(ROE)があり、それぞれの計算式は図表2のように表されます。ここでも、指標を単純化するために、あえてROEの分母には自己資本ではなく純資産を入れています(より正確に計算するためには、分母に純資産から少数株主持分〈非支配株主持分〉と新株予約権を差し引いたものを入れます)。

[図表2]ROAとROE

「ROA」「ROE」を複数の指標に分解して分析

ROAはその会社が使っている総資産を、ROEは純資産を、いかに有効活用して利益を生み出しているのかを表す指標です。

ROAの分子には売上高利益率と同様に、分析の目的によって様々な利益を入れることができますが、ROEの分子には通常、当期純利益(2016年3月期以降は親会社株主に帰属する当期純利益)しか使いません。なぜなら、ROEは株主に帰属する資本(純資産)に対して株主に帰属する利益をどれだけ生み出したのかを分析する指標だからです。

なお、上場企業では不特定多数の株主から資金調達を行なっているために、株主の視点を経営に織り込むためにもROEはとても重要な指標ですが、オーナーが株式100%を保有しているような中小企業の場合、ROEよりもROAを重視したほうがよいでしょう。

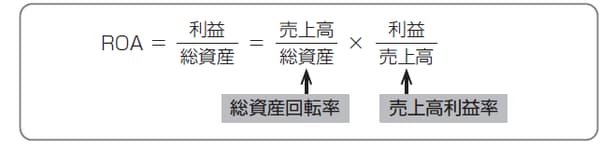

ところで、ROA、ROEには、それぞれの指標を複数の指標に分解して分析する方法があります。図表3と図表4に示すように、ROAは総資産回転率と売上高利益率の掛け算に、ROEは総資産回転率、売上高当期純利益率および財務レバレッジの掛け算に分解することができます。

[図表3]ROAの分解式

[図表4]ROEの分解式

ROA、ROEを分析するときには、例えば、総資産回転率が減少したためにROEが減少したといったように、どの要因がROA、ROEに影響を与えたのかを見ることで、より詳しい分析を行なうことができます。

ここで、財務レバレッジという指標は、本連載第3回の図表3に示した自己資本比率の逆数(分数の分母と分子を入れ替えたもの)になっています。そのため、負債を増やすなどして自己資本比率を引き下げると、財務レバレッジが高まるため、ROEは増加しますが、安全性は低下します。この点についても注意が必要です。