「会社の資産」が有効に活用されているかを分析

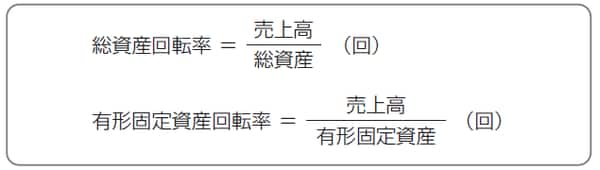

投入した経営資源が有効に活用されているかどうかを見る効率性分析で使われる代表的な指標は、図表1に示すような、総資産回転率、有形固定資産回転率といった回転率指標です。

[図表1]総資産回転率と有形固定資産回転率

これらの指標では、会社が投資して得た資産を有効に活用して売上高を生み出しているかどうかを判断します。総資産回転率では会社全体の資産が、有形固定資産回転率では特に工場や店舗などの有形固定資産が、有効に活用されているかどうかを分析することになります。

より一般的に使われるのは「回転期間指標」

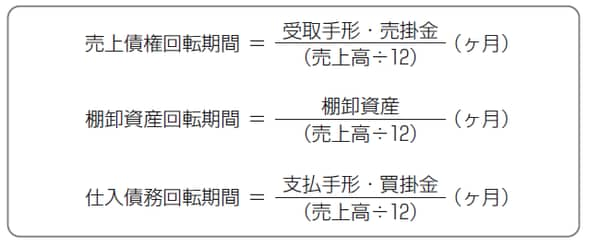

また、受取手形・売掛金といった売上債権や、棚卸資産、支払手形・買掛金といった仕入債務の効率性を見る場合、回転率指標でも分析できますが、より一般的に使われるのは、図表2に示したような回転期間指標です。

これは、売上高の何ヶ月分の売上債権や棚卸資産、仕入債務を抱えているのかを見るための指標です。言い換えれば、売上債権回転期間は売上債権の回収までにかかる期間を、棚卸資産回転期間は在庫が売れるまでの期間を、仕入債務回転期間は在庫を仕入れてから仕入代金の支払いを行なうまでの期間を示しています。

したがって、図表2の上2つに示した売上債権回転期間や棚卸資産回転期間は短いほど効率性が高いということになります。ただし、棚卸資産に関しては少なすぎると欠品が発生するおそれが高まりますので、棚卸資産回転期間は欠品が生じない程度に短いほうがよいということになります。

[図表2]回転期間指標

逆に、仕入債務回転期間は、長いほど自社にとってはキャッシュ・フロー上有利にはなりますが、仕入債務の支払いまでの期間を短縮すると、取引先にとっては逆に売上債権回転期間の短縮につながりますので、仕入債務の支払いまでの期間短縮を仕入価格の値下げ交渉の材料とすることができる場合もあります。

ここで、図表2に示した各指標では、各資産の平均的な回収期間を月数で表すために、それぞれの対象資産を平均月商(=1年間の売上高÷12)で割り、単位を「ヶ月」としていますが、対象資産を平均日商(=1年間の売上高÷365)で割れば、単位が「日」となり、各資産の平均的な回収期間を日数で表せます。

また、ここで取り上げた効率性分析の指標は、主に資産を有効に活用できているかどうかを測るものですが、特に小売業やサービス業など、ヒトが重要な経営資源になっている場合には、従業員一人当たりの売上高などの指標を使うこともあります。