成長率を考慮し、割引現在価値を計算

それでは、ステップ3(割引現在価値の計算)に移りましょう。実際に企業価値を推定するときは、企業の将来のフリーキャッシュフローを予測して、それをWACCで割り引けばよいということになります。とは言っても、50年後、100年後の企業のフリーキャッシュフローを予測するのは実務上困難なので、実際は一定の予測期間を定めて、その後はフリーキャッシュフローが一定の割合で成長していくなどの仮定を置いて計算します。

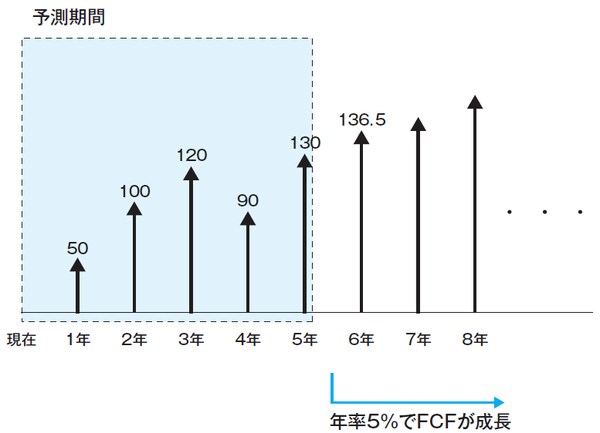

例として、次のような場合を考えてみましょう。予測期間を5年間と定めて、A社の各年のフリーキャッシュフローを以下のように推定しました。そして6年目以降は、フリーキャッシュフローが年率5%で成長していくと考えます。WACCは15%とします。

[図表1]A社のフリーキャッシュフロー予想

図にすると、次のようになります。

[図表2]A社のフリーキャッシュフロー予想

企業価値を計算するためには、5年目までのフリーキャッシュフローの現在価値だけでなく、その後のフリーキャッシュフローの現在価値も考慮しなければなりません。予測期間以降のフリーキャッシュフローの現在価値のことを、継続価値と呼びます。この例の場合は、6年目以降のビジネスが生み出す価値のことです。

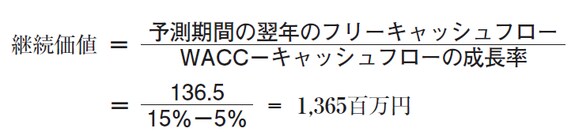

継続価値を求めるには、株式の公正価値(第8回~11回参照)を求めるときに使った、永久にキャッシュフローが続く際の式を使います。キャッシュフローを、「期待収益率-キャッシュフローの成長率」で割ればいいのでした。このとき、分子のキャッシュフローには、予測期間の翌年のフリーキャッシュフローを入れます。この例で言うと、6年目のフリーキャッシュフローです。5年目を過ぎると、フリーキャッシュフローは年率5%で成長すると仮定されているので、6年目のフリーキャッシュフローは136.5百万円(=130百万円×1.05)です。

つまり、継続価値は次のようになります。

したがって、企業価値は以下のように計算できます。

一番右の項は、先ほど求めた継続価値の1,365百万円です。だたし、継続価値は予測期間以降に発生するものなので、今すぐ手に入るお金と比べて価値を小さく見積もらなければなりません。この例の場合は、予測期間の5年間が経過した以降に継続価値が発生するため、(1+15%)5で割り引いています。

この計算は一見ややこしいように見えますが、エクセルを使えば簡単に求めることができます。答えは、次のようになります。

企業価値=993百万円

これで企業価値が求まりました。

「継続価値の推定」は、慎重な取り扱いが必要

一点、注意しておくべきことがあります。実は、この企業価値の構成を見てみると、継続価値がかなりのウェイトを占めていることがわかります。実際、継続価値の部分だけ抜き出してみると

となり、実に企業価値の68%(679÷993)が継続価値で決まっていることになります。もちろん、常にそうなるというわけではありませんが、一般に継続価値の推定は企業価値の推定に大きな影響を与えることが多いので、慎重な取り扱いが必要となります。どうせ仮定の数字だからと言って適当にやってしまうと、自分で自分の首を絞めることになりかねないので、前提についてはよく検討した方が良いでしょう。