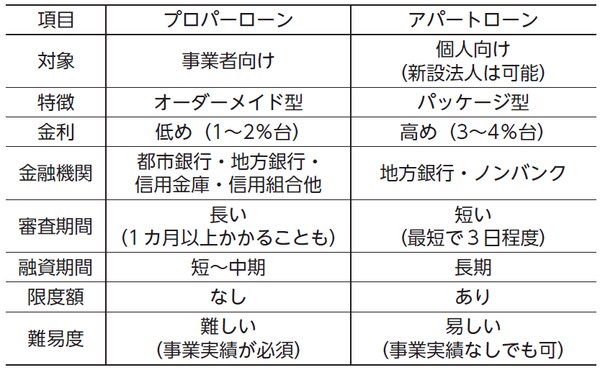

「プロパーローン」と「アパートローン」の2種類

金融機関の種類とは別に「融資の種類」もあります。不動産投資で利用できるローンは、おおまかに2種類に分けられます。一つは「アパートローン」で、もう一つは「プロパーローン」です。多くのサラリーマン投資家がお世話になるのが、アパートローンとなります。

アパートローンは文字どおり、アパート・マンション購入のためのローンで、ローン商品のカテゴリとしては、住宅ローンやマイカーローンと同じ金融商品です。これらはパッケージローンと呼ばれることもあります。

対して、プロパーローンとは主に経営者が事業拡大のために利用する融資です。プロパーローンという名称は、あくまでも事業融資の一般的な総称であり、プロパーローンという名前のローン商品が存在するわけではありません。使途は不動産投資に限らず、例えば工場経営者が新たな機材を購入する設備投資のための融資を受ける場合や、飲食店経営者が新店舗をオープンさせる資金として融資を受ける場合などでも、プロパーローンを利用することになります。

不動産投資でプロパーローンを利用するにはいくつかのハードルがあります。まず十分な賃貸経営の実績があることを提示できる人(最低でも黒字の決算書3期分)、もしくはすでに別の事業を営んでいて新事業として賃貸業を始める人であれば、プロパーローンでの不動産投資が可能となります。つまり、完全に事業者に向けてのローンということです。

個人向けはアパートローン、一部の地銀が積極的に展開

この本の読者の多くがサラリーマン投資家だと思いますので、必然的にアパートローンに注目して、攻略していくことになります。

では、サラリーマンの味方ともいうべきアパートローンを利用するとして、どこの銀行からお金を借りればよいでしょうか。おすすめは、アパートローンに積極的に取り組んでいる、一部の地方銀行をターゲットにすることです。

こういった地銀のなかには、自行のライバルである大手都市銀行や他の地銀との差別化を図るため、都内の支店にアパートローンのための特別チームを編成して、投資家のニーズに対応しているところもあり、力の入れようがうかがえます。

言い方は悪くなりますが、地方経済は停滞し疲弊している現実があります。いくら地方に根差した地方銀行とはいえ、銀行は営利企業ですから、利益を追求しなくてはいけません。加えてマイナス金利政策の影響で、より有利な貸出先を見つけなくてはいけないのです。そんな状況のなか、地域密着の融資を行うのではなく、安定的な収入のあるサラリーマン投資家を貸出先に見据えているのが、一部の地方銀行なのです。

[図表]プロパーローンとアパートローンの比較