複式簿記に基づく「所得額」で法定申告書期限内に申告

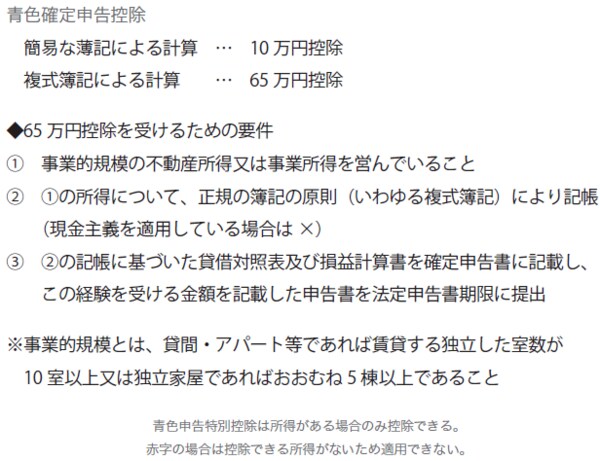

大家さん業を、つぎに説明するように法人で行うのではなく、個人で行う場合、青色申告特別控除が適用できる場合がある。その条件は図表にまとめておいた。個人規模で考えると年間65万円の控除枠はけっこう大きい。だがここにも不動産事業が赤字ではダメという規定がある。

[図表]知らないと損する不動産所得の知識

「税制のぬけ穴」を狙う節税は、大家業の本質にあらず

税金について私が述べたいことをまとめると、10年、20年と長期間にわたって健全に大家さん業をやっていきたいなら、税金は積極的に納めたほうがいいということだ。

1年や2年といった短期間で巨額の所得が発生するというような事業であれば、マジックのように税制のぬけ穴をつかって「節税」するのもアリかもしれない。だが大家さんという仕事はそうではない。長い時間をかけて利益を少しずつ積み上げ一歩ずつ前に進んでいくのが正しい大家さん像だ。ここでもまた「ウサギとカメ」なのである。