日本の税制が「不動産の法人所有」を奨励している!?

先に繰り返し述べたように、私は節税については消極的な姿勢をとってきた。だが個人の資産にかかってくる相続税については、そんなことはいっていられない。

平成27年の「税制改革」で相続税の基礎控除が引き下げられたのは耳に新しいが、億単位で購入したマンション・アパートを何棟ももっているような大家さんにとっては、そもそも意味がない。

個人でもっている資産には莫大な相続税がかかってくるから、不動産を相続した子どもたちは、四苦八苦することになる。そのような苦労を子どもたちに味わわせないためにも、大家さん業は個人ではなく、最初から法人、つまり会社をつくってやるのが原則だ。所得税についても個人は所得が増えれば増えるほど税率が上がるが、法人は基本的に一定だ。

「不動産などの所有は、個人よりも法人で」というのが、日本の税制の流れなのだ。であればその流れに逆らわず、法人を活用したほうがメリットも多い。

法人と個人で大家さんをやる場合、大きく違ってくるのは、先にも触れたように所得に対する税率だ。個人は所得税が最大45%の超過累進課税になっているのに対して、法人は資本金1億円をこえる場合は、法人税は所得金額の23.4%。資本金1億円以下の中小企業では年収800万円以下の分について15%(平成31年3月31日まで)。

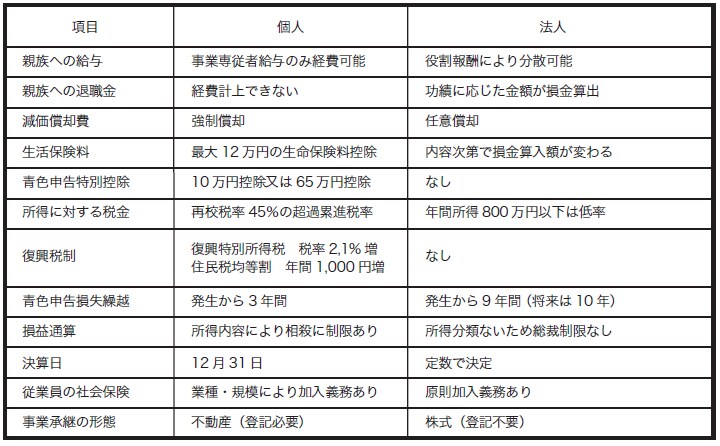

そのほかにもいろいろな違いがあるが、主なものを図表1にまとめてみた。

[図表1]法人と個人の違い

「役員給与」など法人化には多くのメリットが…

個人と法人をくらべてみると、所得税の税率が法人に有利なだけでなく、個人では子どもや奥さんなど生計を一つにする親族へしか出せない給与が、法人化すれば制限がなくなるというメリットもある。

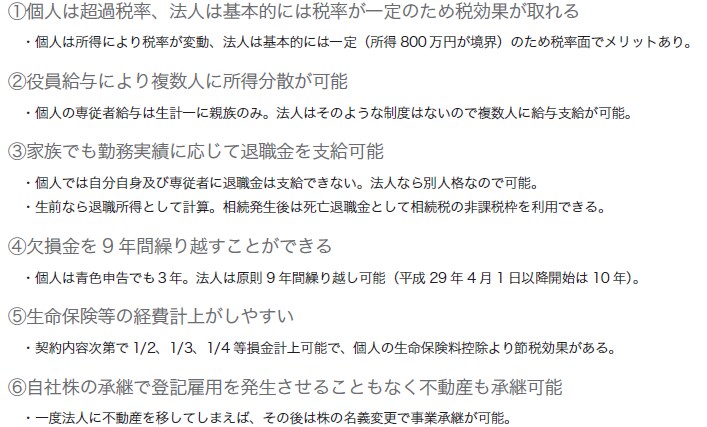

こうした法人化のメリットを図表2にまとめてみた。

[図表2]法人活用のメリット

法人にすれば、事業を子どもたちに受け継がせる際に、役員を退任した自分や妻に退職金をだすなんてこともできる。

また突発的な事故や経済状態の急変などで、大きな損失が出た際も、法人なら10年間にわたって繰り越して利益から控除できる。これも個人だと青色申告している場合に3年間認められるだけだ。さらに事業を子どもなどに継承する際も、個人の場合はいちいち登記の名義を書き換える必要があるが、法人なら会社の株の名義変更だけですむので登記費用が節約できる。