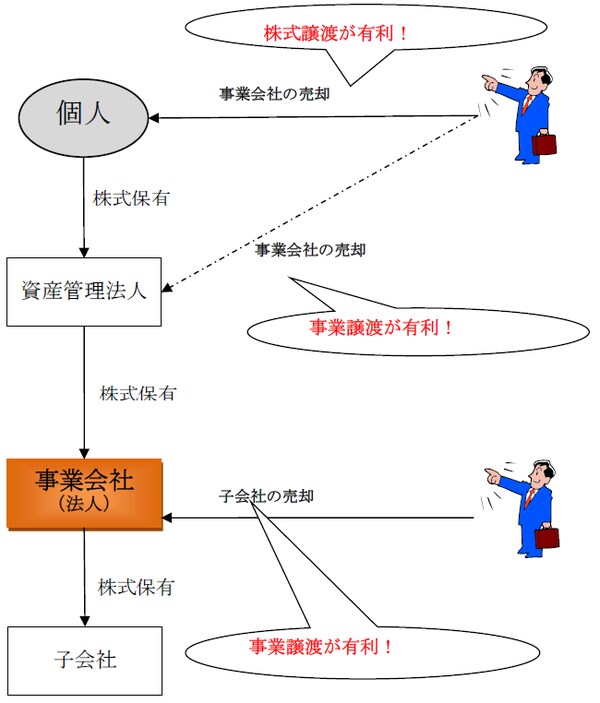

資産管理法人がその子会社の事業会社を売却する場合

事業会社の経営を行うオーナーには、その株式を個人で保有する方法と、資産管理法人(持株会社)を通じて保有する方法がある。

この点、富裕層の企業オーナーは、事業会社の株式を直接保有せず、資産管理法人(持株会社)を通じて間接的に保有させているケースが多い。これは、企業オーナーが保有する自社株式の株価上昇を抑制するための相続対策である。

資産管理法人を設けている場合、オーナー個人と資産管理法人が経済的に一体に運営されていることから、個人と法人を一体として検討しなければならない。

このような資産管理法人がその子会社である事業会社を売却する場合、保有する株式を売ればよいのだろうか、それとも、事業会社が対象事業を売却し、買い手から受け取った対価を資産管理法人へ分配すればよいのだろうか。

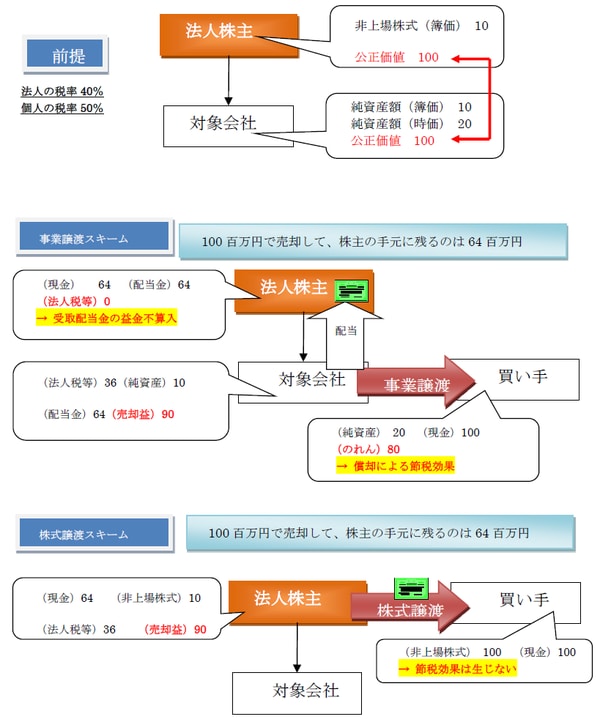

[図表1]法人株主の場合の有利不利判定

前回の個人株主によるM&Aの計算例を用いると、法人株主の手元に残る現金は、事業譲渡と株式譲渡ではいずれも64百万円となり、有利不利の差は生じない(この計算例では、株式の簿価と純資産額が一致しているために、結果が同額となった。)。

法人株主のケースで譲渡対価の手取額が個人株主のケースよりも大きくなるのは、現金を分配する際に受取配当金が益金不算入となるからである。

このように売り手の譲渡対価の手取り額に有利不利が生じない場合、売り手側で取引スキームの有利不利を比較することはできない。

買い手側に生じる税負担に着目すると・・・

そこで、買い手側に生じる税負担に着目する。すると、事業譲渡の買い手は80百万円の「のれん」(=税務上の「資産調整勘定」)を認識することができ、その償却による節税効果を享受することができる。このため、売り手は、買い手の節税効果32百万円(=資産調整勘定80百万円×税率40%)の範囲内での取引価額の引上げ交渉の余地があることがわかる。

したがって、法人株主を前提とすれば、売り手にとっては事業譲渡が有利となる。

以上のように、オーナー個人が当事者となるM&Aでは株式譲渡スキーム、資産管理法人が当事者となるM&Aでは事業譲渡スキームが有利であるという結論になる。

[図表2]個人株主と法人株主の子会社の売却の比較

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<