今回は、会社売却において、表明保証違反や誓約事項の義務不履行による違反があった場合の賠償等の取り決めを行う、「補償」の概要を説明します。※本連載では、島津会計税理士法人東京事務所長、事業承継コンサルティング株式会社代表取締役で、公認会計士/税理士として活躍する岸田康雄氏が、中小企業経営者のための「親族外」事業承継の進め方を説明します。

「損害賠償請求」に関する事前の取り決め

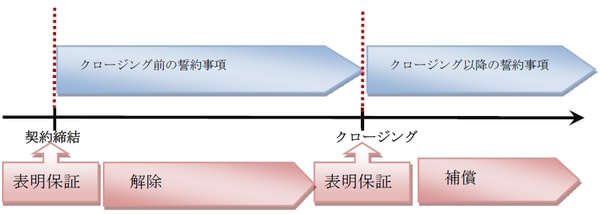

表明保証に違反があった場合または誓約事項の義務の不履行による違反があった場合に、買い手が売り手に対して、いつの時点まで、いくらまで損害賠償を請求できるかを事前に取り決めておくことを「補償」という。つまり、表明保証及び誓約事項と、補償とは密接に関連しており、表裏一体の関係にある。

買い手は、売り手による補償の実効性を担保するため、譲渡代金の一部を後払いとすることを求めるケースがある。これは、クロージング日以降に売り手に対して補償責任を追及するケースを想定し、その担保として現金を留保したいからである。

売り手が、譲渡代金の一部留保という支払条件を受け入れるならば、買い手の親会社やメインバンクによる保証書の差入れや、信託銀行へ残金を預け入れること(エスクロー)を求めることが一般的である。

補償額は取引価額の100%まで、期間は1~3年が一般的

言うまでもなく、補償責任を追及される可能性は売り手のほうが圧倒的に高い。売り手にとってのリスク要因となるので、売り手は、補償の範囲をできる限り狭くするように交渉を行う。

また、補償額の上限を設けることや、補償期間に制限を設けることを要求する。たとえば、「補償額は取引価額の100%を上限額とする。保証期間は3年間とする。」といった条件である。実務上は、補償額は取引価額の100%まで、期間は1年から3年で合意に至るケースが多い。

[図表]譲渡契約書の構造

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

平成28年度経済産業省中小企業庁「事業承継ガイドライン委員会」委員、令和2年度日本公認会計士協会中小企業施策研究調査会「事業承継支援専門部会」委員、東京都中小企業診断士協会「事業承継支援研究会」代表幹事。

一橋大学大学院修了。中央青山監査法人にて会計監査及び財務デュー・ディリジェンス業務に従事。その後、三菱UFJ銀行ウェルスマネジメント営業部、みずほ証券投資銀行部M&Aアドバイザリーグループ、メリルリンチ日本証券プリンシパル・インベストメント部不動産投資グループなどに在籍し、中小企業の事業承継から上場企業のM&Aまで、100件を超える事業承継とM&A実務を遂行した。現在は、相続税申告と相続・事業承継コンサルティング業務を提供している。

WEBサイト https://kinyu-chukai.com/

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=142

著者プロフィール詳細

連載記事一覧

連載中小企業経営者のための「親族外」事業承継の進め方