課税遺産総額が基礎控除額を超えると、相続税がかかる

相続税の額は自社株の評価額だけで決まるわけではありません。ここからは相続税の基本的な計算方法や仕組みについて説明します。

そもそも相続税とは、被相続人(死亡した人)の財産を相続や遺贈、相続時精算課税制度にかかる贈与などによって取得した場合に、その取得した財産の価額に基づいて課税される税金です。相続税は、課税遺産総額が相続税の基礎控除額を超えるときに課税されます。

相続税の基礎控除額は以下の計算式で求められます。

3000万円+(600万円×法定相続人の数)=基礎控除額

つまり、相続税が課税されるか否かは、課税遺産総額と法定相続人の数によって決まるということです。課税遺産総額が基礎控除額を下回れば相続税はかからないので、それ以上の計算は不要になります。

借入金債務・保証債務などは、プラスの財産と相殺

それでは、この課税遺産総額と法定相続人について解説します。

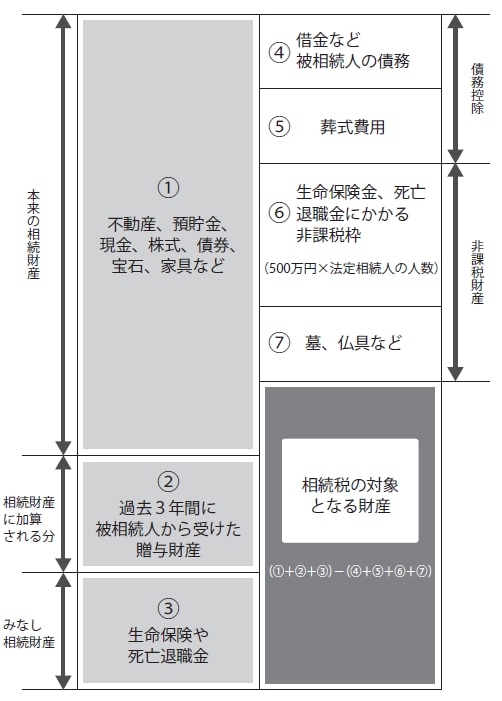

まずは課税遺産総額を確認するために何が相続対象財産となるか、その範囲と、課税遺産の対象外として控除できる財産について確認します。

課税遺産は土地と建物の他にも、借地権や底地権など土地に関する権利、現預金、株式・社債などの有価証券、自動車、貴金属、書画骨董やゴルフ会員権、著作権などが該当します。ある程度の値段が付けられるものは課税遺産になると考えてよいでしょう。これらを、それぞれ決められた通りの方法で相続税評価額というものに変換して計算します。

これらはわかりやすく価値のあるプラスの財産ですが、マイナスの財産も課税遺産となります。例えば、借入金債務や保証債務などです。マイナスの財産なので、これらがあればプラスの財産と相殺されて課税遺産総額が減ったり、マイナスになったりします。マイナスになれば当然、相続税の課税はありません。

さらに、みなし相続財産というものも課税遺産です。生命保険金や死亡退職金などが該当します。なぜ「みなし」なのかというと、相続発生前には所有していないものの、相続発生を機に取得することになるからです。

次に課税遺産の対象外として控除できる財産ですが、例えば、香典や花輪代、お墓や仏壇などがあります。これらは財産の性質や国民感情を考慮したうえで、相続税をかけるには不適当だと判断されています。そのため、被相続人は自分のお墓を自分で買っておいたほうが節税になります。ただし、常識的な範囲の金額でなければなりません。

[図表]相続対象財産の範囲と控除できるもの

これらを踏まえてプラスとマイナスの課税遺産を相殺させ、すべて合わせた合計額が課税遺産総額となります。