法定相続人=民法で「財産相続すべき」と定められた人

前回の続きです。

続いて、基礎控除額を計算するための法定相続人について説明します。

法定相続人とは、民法で財産を相続すべきと決められている人のことです。被相続人の配偶者、子ども、父母(祖父母)、兄弟姉妹が法定相続人に該当します。

ただし、被相続人の配偶者は存命なら常に相続人となりますが、それ以外の人は相続の優先順位によって法定相続人になるかどうかが決められます。優先順位が高い人が受け取れることになるので、必ず全員が相続人となるわけではありません。また、財産をどれだけ受け取れるかという法定相続分も、そのときの相続人の人数や優先順位等によって変わります。

相続の割合は?相続順位と法定相続分のまとめ

相続の順位と法定相続分は以下のようになっています。

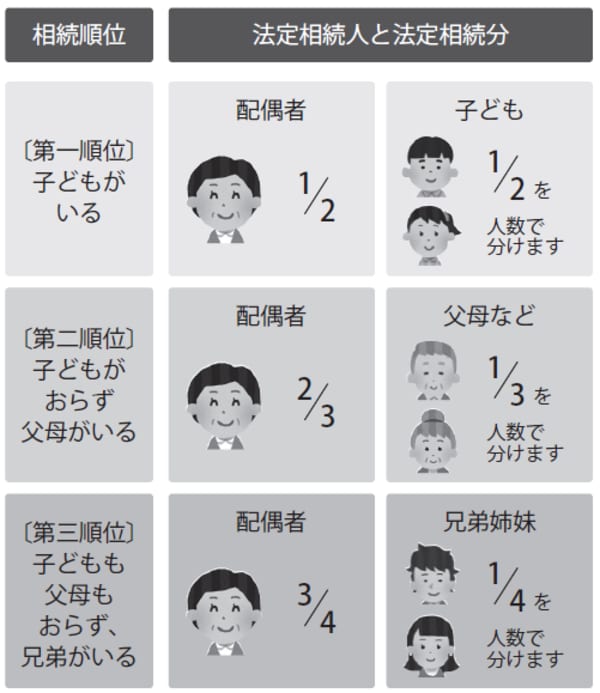

●相続の順位

第一順位:子どもです。その子どもがすでに死亡しているときは、さらにその子どもや孫など(直系卑属)が相続人となります。

第二順位:父母や祖父母(直系尊属)です。第一順位の子どもがいる場合には相続人にはなりません。

第三順位:兄弟姉妹です。第一順位の子ども、第二順位の父母や祖父母などがいない場合にのみ相続人となります。さらにその兄弟姉妹がすでに死亡しているときは、その人の子どもが相続人となります。

●法定相続分

配偶者のみ:すべて

配偶者と子ども:配偶者が2分の1、子どもが2分の1

配偶者と父母や祖父母など:配偶者が3分の2、父母や祖父母などが3分の1

配偶者と兄弟姉妹:配偶者が4分の3、兄弟姉妹が4分の1

※配偶者以外は、複数人いる場合には決められた相続分を均等に分けます

[図表]法定相続人の優先順位と法定相続分

また、民法に定める法定相続分は、一般的に妥当だと考えられる取り分になっているため、個々の事情は反映させられていません。そのため、相続人全員が遺産分割協議で決めた取り分に納得すれば、これに従う必要はありません。ただし、相続税の概算を計算する場合には、ひとまず、こちらの取り分で計算します。

この課税遺産総額と法定相続人がわかったら、課税遺産総額が基礎控除額以上か以下か判明します。基礎控除額以下ならそれ以上の計算も相続税対策も不要です。基礎控除額以上の場合には、法定相続分で按分して、相続税額を算出します。

※ 相続についてもっと知りたい…連載ピックアップ

①相続税の計算方法は? 基礎控除額をもとめる計算式

相続税の基礎控除額は以下の計算式で求められます。

3000万円+(600万円×法定相続人の数)=基礎控除額

課税遺産総額が基礎控除額を上回らなければ、相続税はかかりません。また、借入金債務や保証債務などマイナスの財産も課税財産となります。プラスの財産と相殺され、課税遺産総額が減った結果、基礎控除額を下回れば、相続税の課税はありません。

連載【第3回】相続税の算出方法…基礎控除額と課税対象財産の範囲は?

②基礎控除額を上回ったら? 「税率」「控除額」がわかる相続税速算表

相続税の基礎控除分を上回った場合は、取得金額から税率と控除額を割り出し、計算していきます。

法定相続人の取得金額で、控除額は決まってきます。1,000万円以下の場合、税率10%で控除額はありません。以下、3,000万円以下で税率15%、控除額50万円。5,000万円以下で税率20%、控除額700万円。1億円以下で税率30%、控除額700万円。2億円以下で税率40%、控除額1,700万円。3億円以下で税率45%、控除額2,700万円。6億円以下で税率50%、控除額4,200万円。6億円超では税率55%、控除額7,200万円となります。

連載【第5回】事例で学ぶ、相続税の「税率」「控除額」の算出法