3つの要素に基づいた「会社区分」の判定

前回の続きです。

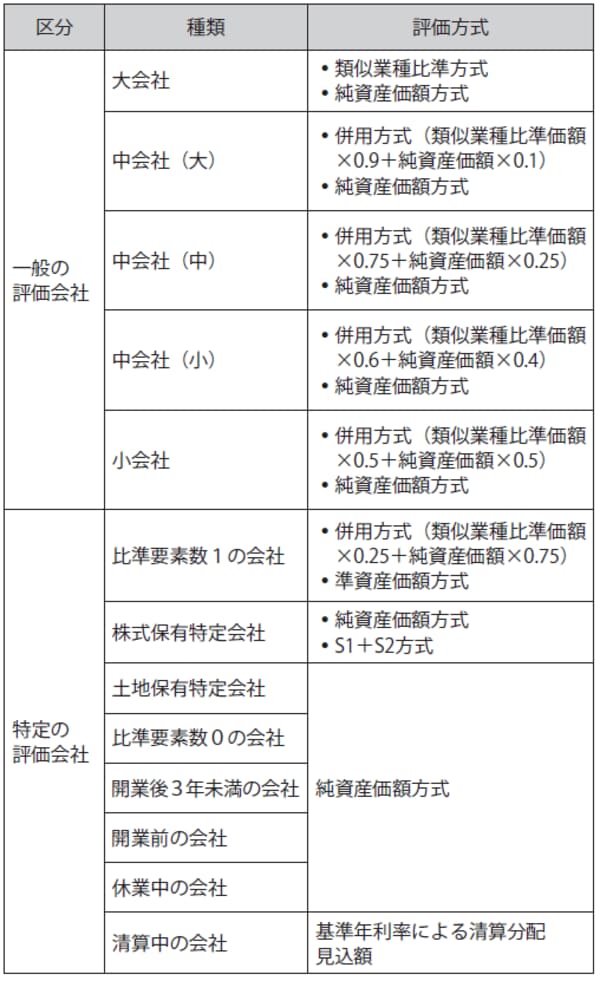

次に、会社区分の判定を行います。会社区分は総資産価額、従業員数および取引金額(売上高などの収入金額)の3つの要素に基づいて、大会社、中会社および小会社に分類します。なお、特定評価会社に該当する場合は、資産の保有状況や営業の状態等にかかわらず、特別な計算を行います。

特定評価会社とは、清算中の会社、開業前または休業中の会社、開業後3年未満の会社等、土地保有特定会社(総資産価額のうち土地が大半を占める会社)、株式保有特定会社(総資産価額に占める株式等の割合が50%以上の会社)、比準要素数1の会社(直前期末を基準とした類似業種比準方式における「1株当たりの配当金額」、「1株当たりの利益金額」および「1株当たりの純資産価額」の3つの比準要素の金額のうち、いずれか2つがゼロであり、かつ、直前々期末を基準にしてそれぞれの金額を計算し、いずれか2つ以上がゼロである会社。なお、配当金額および利益金額については過去3年間の金額が反映されるので注意が必要)のことです。

会社区分と原則的評価方法を図表1にまとめているので、参考にしてください。

[図表1]会社規模と原則的評価方法についての一覧表

まずは「株式数」と「株主構成」を把握

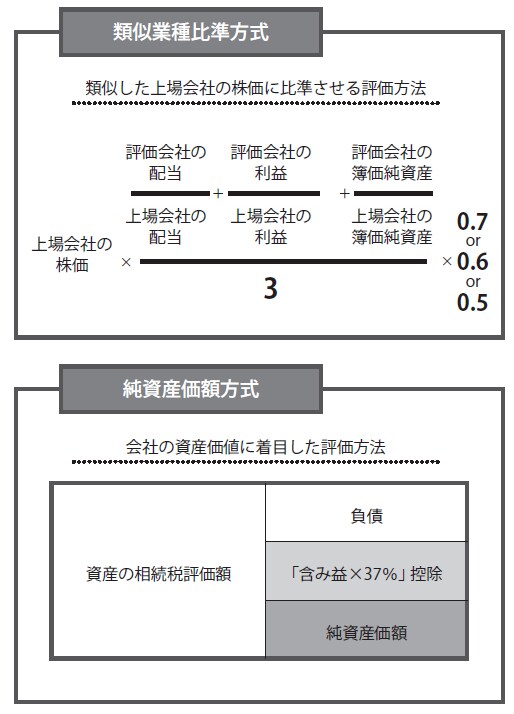

自社株の評価額を算出するために最初に把握しなければならないのは「株式数」と、誰がどの程度所有しているのかという「株主構成」です。株主名簿を作っていない場合には申告書の別表二に書いてある株式数を見て把握します。そして、本来であれば株式の評価額を算出するのに類似業種比準方式や純資産価額方式などいくつかの評価方法がありますが(図表2、図表3)、

[図表2]類似業種比準方式と純資産価格方式の計算イメージ

[図表3]配当還元方式の計算式

ここでは完璧な精度を求めないので、誰もがざっくりと計算できるような方法を紹介します。ざっくりと株価を出す計算式は、純資産価額方式という計算方法に基づいて次のように簡易化したものを利用します。

【純資産価額÷株式数=株価】

ただし、決算書が正しく作られているのかという問題もありますし、この計算式のなかの純資産価額には時価ではないものも含まれているので、これだけでは数字のズレが大きく出てしまう可能性があります。そこで特に純資産価額に大きな影響を出してしまう土地と建物の2点だけを時価に修正して計算します。

建物は当初は帳簿価額になっています。帳簿価額とは取得価額から過年度における減価償却費の合計額を控除した価額のことですが、それを固定資産税の評価額または価格に修正します。固定資産税評価額は固定資産税の納税通知書・課税明細書で確認できます。

次に土地ですが、土地も固定資産税の納税通知書・課税明細書に記載されている評価額または価格を基にしますが、そこから2つ計算します。0.7で割り戻して0.8を乗じます。理由としては土地の市場価格を1.0とすると、固定資産税評価額は7割、つまり0.7なのでそれで割り戻します。さらに本来は路線価方式等を利用しますが、それが市場価格の0.8といわれているので、その路線価にするために0.8を乗じます。

これによって算出された土地と建物の価格を、もとの純資産価額のなかに含まれていた土地と建物の価格と入れ替えて先ほどの計算式を求めれば、大まかな株価が出ます。

ちなみに、先ほど土地は実際には路線価方式で計算するためということで0.8を乗じましたが、この路線価方式を適切に行おうとすれば、細かい数字の補正が入ってきてしまいます。例えば土地が奥地にあるのか、角地にあるのか、傾斜地にあるのか、高圧線が上に通っているのかなどのあらゆる加減の要因があるためです。

ただし、そこをすべて自分で把握する必要などはなく、専門家に委ねればいいことなので、ここではそこまで仔細に計算はしません。このざっくりとした計算では正確性よりも、だいたいの金額をつかむことを重視しています。

株価が算出できたら、それを現社長が所有する株式数と乗じることで資産としての自社株の評価額が算出できるので、それをもとに今後の対策を考えます。