簿記の知識が少なくても「損益計算書」は理解しやすい

企業財務に弱い経営者は、損益計算書(P/L)しかわからない。なぜなら、P/Lは簿記の勉強をしていなくても理解しやすいからである。

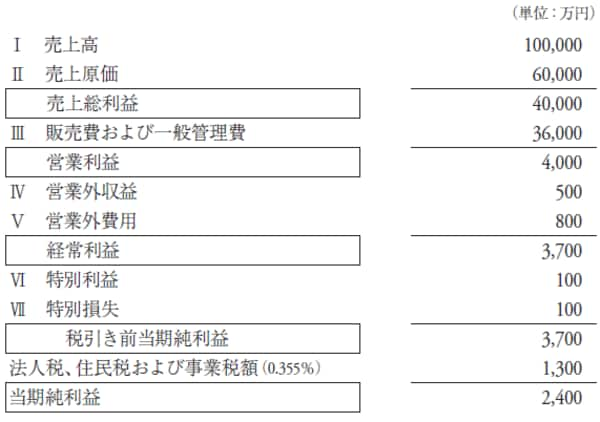

P/Lとは、企業の一定期間(たとえば4月1日から翌年3月31日など)における経営成績を示す計算書である。下の図表は従業員10名程度、年間売上高10億円の中小企業の目指すべきP/Lを示している。

[図表]損益計算書の例

まず、売上原価6億円で自社製造あるいは仕入れた製品を顧客に販売し、4億円の儲けが出たとする。この4億円の儲けを売上総利益とか粗利益と呼び、ここまでは仕入先や得意先といった〝アウトサイド〞との戦い(外部取引)で、10億円の売上に対して40%の成果を挙げたことを示している。

次いで、〝インサイド〞の戦い(社内対策)に移る。10億円の売上高に対して4億円の総利益を得るためには人件費、オフィス・工場賃貸料、減価償却費、通信費、水道光熱費、消耗品費、旅費交通費、接待交際費、広告宣伝費といった様々な諸経費(販管費)を投入しなければならない。

数多くの中小企業の財務を見てきた経験上、10億円の売上を上げる場合、どれほど切り詰めても販管費は月に3000万円程度は必要となる。一般に人件費は超優良企業でも販管費の4割程度なので1200万円、そうなると人件費以外で1800万円。この1800万円でひと月の経費をすべて賄うとなると、経理部長は苦心惨憺(くしんさんたん)するに違いない。

こうしてインサイドの努力によって販管費は月3000万円、年間3億6000万円に抑えられ、アウトサイドで稼いだ4億円の10%、つまり4000万円が営業利益として残る。業種業態によって目安は異なるものの、営業利益で10%を確保するのは、ひとえに経理部長や総務部長を中心に計画に従って頑張った全従業員の努力の結晶でもあろう。

当期純利益率にして、2.4%の利益を確保すれば上出来

この他企業経営は営業外の損益も発生する。たとえば所有する倉庫のスペースを効率的に利用するなどして、一部を同業者にレンタルすれば家賃収入を得られる。上の図表では倉庫の家賃30万円/月を含む500万円の営業外収益を計上している。

一方で倉庫を建てた際の借金が1億円、運転資金が1億円、計2億円残っているため、金利1.5%、年間300万円の支払利息が発生、その他の営業外費用も含めて800万円を計上すると、経常利益は3700万円になる。

さらにイレギュラーの損益である特別利益と特別損失を仮に100万円ずつ計上したとして、税引き前当期純利益は3700万円。これに法人税の概算として35.5%を掛けると、税引き後の当期純利益は2400万円となる。

従業員10名程度の企業で売上高10億円を上げ、経常利益率にして3.7%、税引き後の当期純利益率にして2.4%の利益を確保するのは、社長の経営手腕としては〝二重丸〞だ。仮に中小企業経営者の学校があるとすれば、卒業生総代で答辞を読んでもらいたいほど優秀なレベルといえよう。

この話は次回に続く。