今回は、医療法人の設立時、個人事業から引継ぎ可能な「負債」について見ていきます。※本連載は、税理士・行政書士で、医業経営研鑽会会長の西岡秀樹氏、特定行政書士・医業経営コンサルタントの岸部宏一氏、特定行政書士・認定登録医業経営コンサルタントの藤沼隆志氏、行政書士・入国管理局申請取次行政書士の佐藤千咲氏の共著『医療法人の設立認可申請ハンドブック』(日本法令)から一部を抜粋し、医療法人設立時にポイントとなる「基金・財産・負債」について解説していきます。

返済相当額を役員報酬に上乗せするのが一般的だが・・・

〔1〕負債引継ぎの意義

拠出する財産の取得に要した借入金は、設立後の法人で返済するのが基本です。医療法人に引き継ぐことができない借入金は個人がそのまま返済する必要がありますが、すでに個人事業(クリニック)は廃止しているので、個人の主たる収入は給与所得(役員報酬)しかありません。

したがって、個人が引き続き返済する必要がある借入金返済相当額を役員報酬に上乗せする方法が一般的ですが、個人所得税の課税対象となる役員報酬から個人で返すより、役員報酬とは無関係に法人で返済したほうが個人の税金を無駄に増やさずに済みます。

「拠出財産の取得そのものに要した資金」が引継ぎ可能

〔2〕引継ぎ可能な負債の範囲

引継ぎ可能な負債は、拠出財産の取得そのものに要した資金であり、運転資金は不可能です。

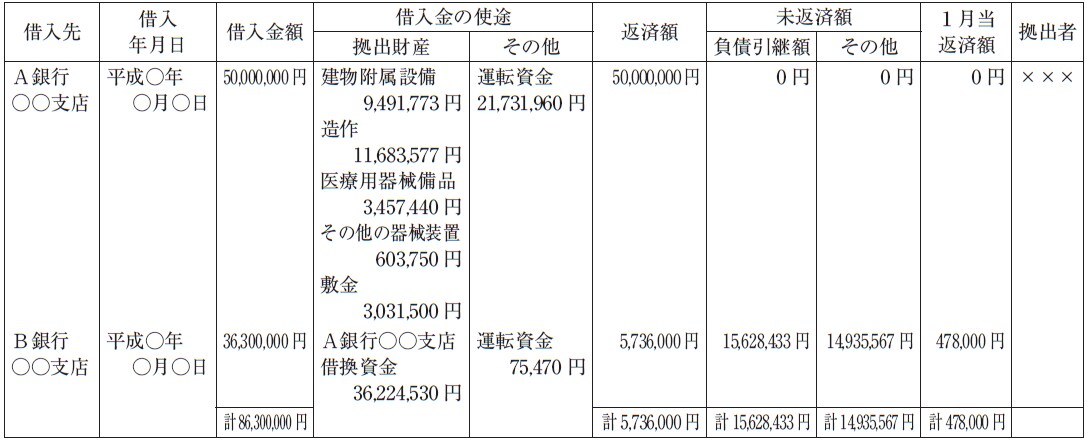

借入金の全額で取得した財産を拠出する場合は、未返済額の全額を負債として引き継ぐことができます。一方、借入金の一部で取得した財産を拠出する場合は下記のように未返済額を按分した額を引き継ぎます。

引継ぎ可能な負債=未返済額×拠出財産の取得にあてた費用÷当初借入金

ただし、按分をして引き継ぐ場合、金融機関に前もって説明しておかなければトラブルのもとになります。返済の一部を法人から、残部を個人から支払うことになり、経理処理があまりに煩雑になるため、お勧めはできません。

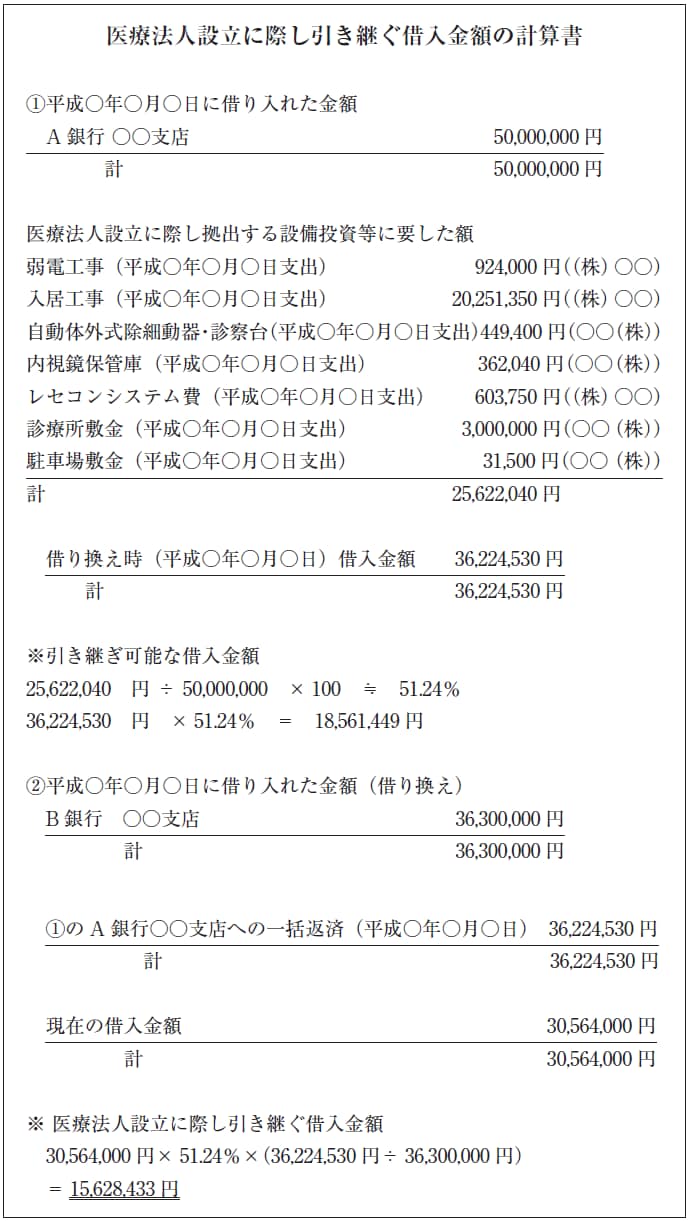

また、借換えを行った場合も注意が必要です。当初は借入金の全額を拠出財産の取得にあてたものの、その後、借換えを行い、拠出財産と未返済額との間に直接関係がなくなってしまった場合、借換え直前の引継ぎ対象額を求め、借換え額のうち引継ぎ対象額の一括返済に要した借入れを引継ぎ対象とします。

[図表1]設立時の負債内訳書例(借入れに係わるもの)

[図表2]設立時の負債内訳書例(割賦物件に係わるもの)

[図表3]医療法人に引き継ぐ借入金額の計算書(一部引継ぎ/借換えありの例)

西岡秀樹税理士・行政書士事務所所長

医業経営研鑽会会長

税理士 行政書士

昭和45年東京都生まれ。大原簿記学校に在籍中に簿財2科目に合格、同校卒業後一度に税法3科目に合格して税理士となり、医業経営コンサルタント会社勤務を経て平成12年に独立。

平成22年に医業経営研鑽会を設立し、現在まで会長を務めている。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編

MedS.医業経営サポーターズ 代表

横浜医療法務事務所 代表

特定行政書士 医業経営コンサルタント

1965年東京都生まれ(秋田市育ち)、1988年中央大学商学部商業・貿易学科卒。バイエル薬品(株)で10年余MR経験後、民間医療法人事務長を経て、(株)川原経営総合センター(川原税務会計事務所/現:税理士法人川原経営)医療経営指導部で修行、2001年行政書士登録、2004年独立。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編

VALL行政書士法人 代表社員行政書士

特定行政書士 認定登録医業経営コンサルタント

1976年生。岩手県盛岡市出身。帝京大学文学部教育学科教育学専攻卒業。在学中に独学で宅地建物取引主任者試験に、同じく独学で2002年に行政書士試験に合格。

2010年4月より2012年3月まで東京都の医療法人指導専門員(専務的非常勤職員)として医療法人の各種届出・認可申請の書類審査及び電話・窓口相談業務に携わる。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編