今回は、基金拠出の際に必要な書類について見ていきます。※本連載は、税理士・行政書士で、医業経営研鑽会会長の西岡秀樹氏、特定行政書士・医業経営コンサルタントの岸部宏一氏、特定行政書士・認定登録医業経営コンサルタントの藤沼隆志氏、行政書士・入国管理局申請取次行政書士の佐藤千咲氏の共著『医療法人の設立認可申請ハンドブック』(日本法令)から一部を抜粋し、医療法人設立時にポイントとなる「基金・財産・負債」について解説していきます。

理事長が全額拠出する場合は「契約書」のみで済むが・・・

前回の続きです。

〔4〕募集~引受~割当~基金拠出契約の流れ

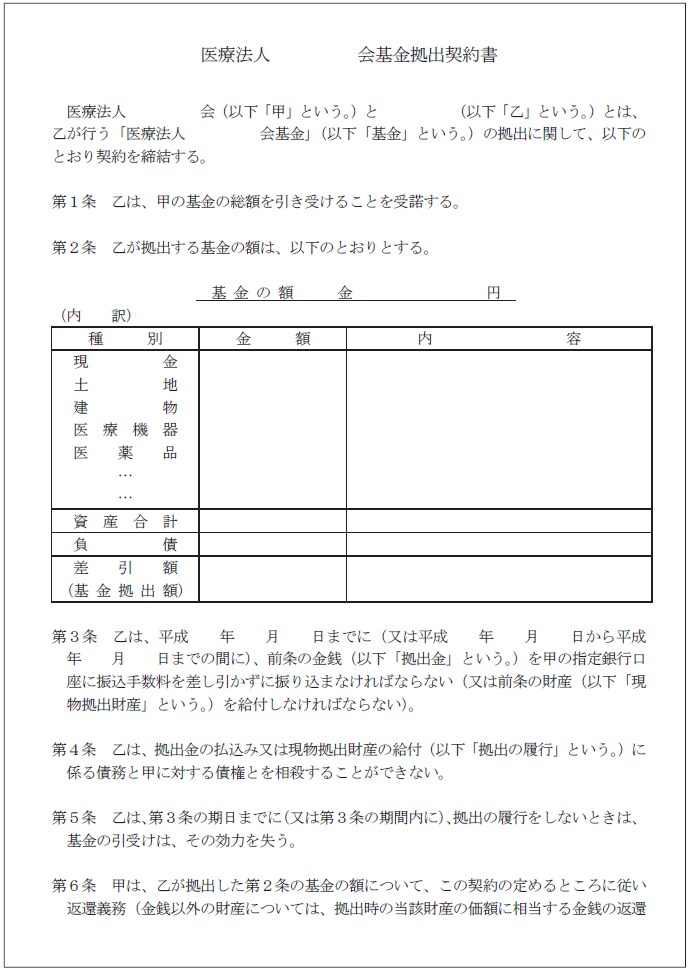

基金の拠出者が理事長以外にいない場合、つまり理事長が全額拠出する場合は、「基金拠出契約書」のみで済むとしている自治体がほとんどです。

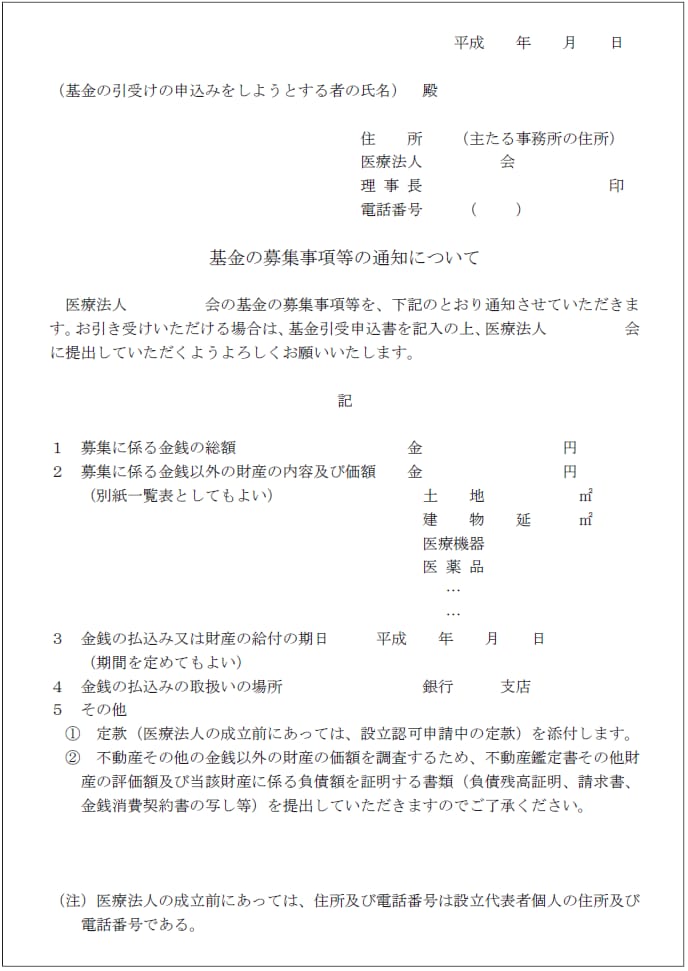

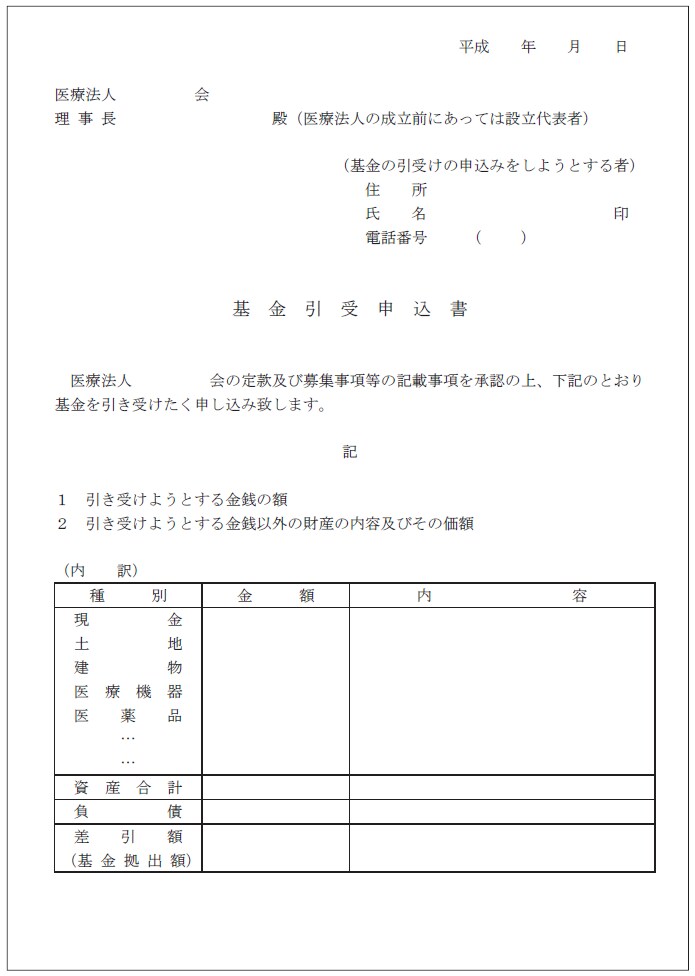

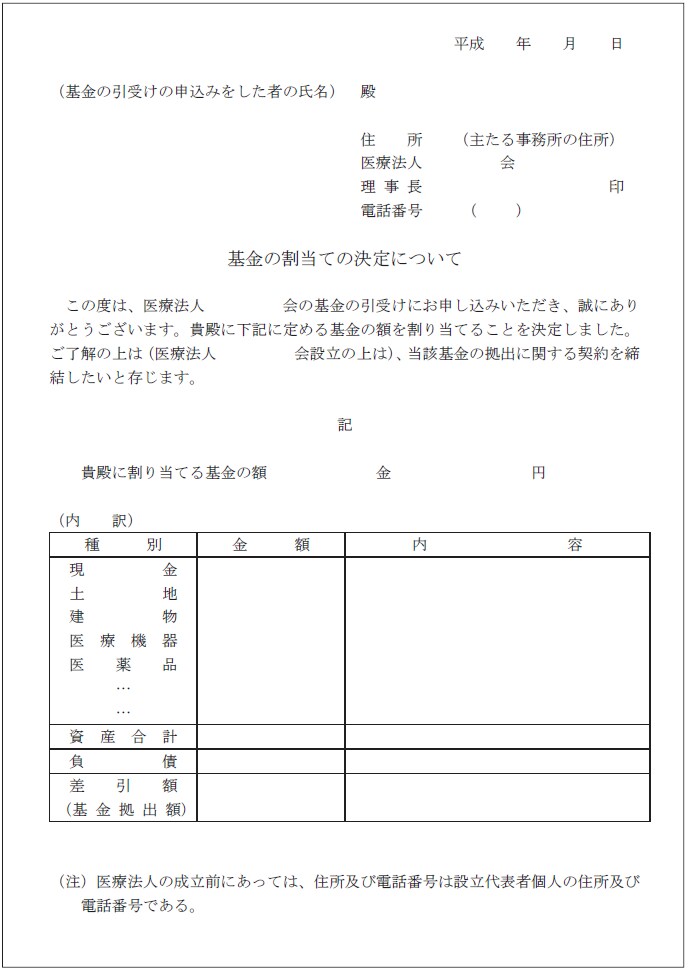

一方、拠出者が複数いる場合は、①医療法人から基金引受申込者に基金の募集事項等を通知する、②基金引受申込者から医療法人に引受申込書を交付する、③医療法人から基金引受申込者に割当決定額を通知する、④基金拠出契約書を交わすという順番で手続きを進めます。

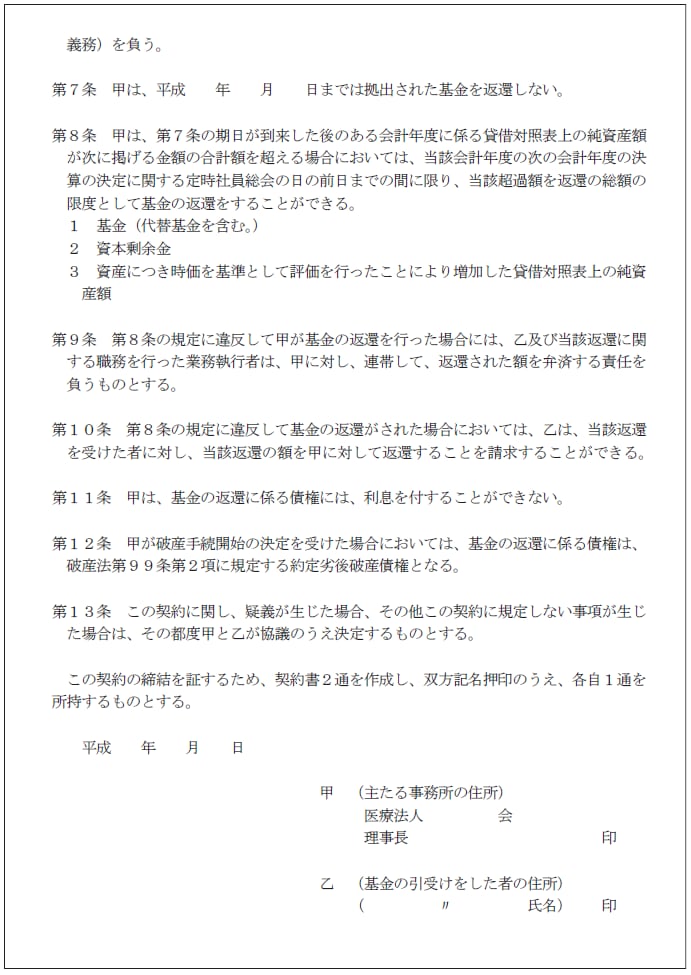

この場合の書類は、申請する自治体の手引きを参考にしてください。ここでは、一般社団法人日本医療法人協会が作成している書式例を紹介します。基本的に、各自治体の様式もこの書式例に準拠しています。

[図表1]書式例「基金の割り当ての決定について」

[図表2]書式例「基金引受申込書」

[図表3]書式例「基金の割り当ての決定について」

[図表4]書式例「基金拠出契約書」

貸借対照表の「純資産の部」に計上される基金

〔5〕基金の会計上の扱い

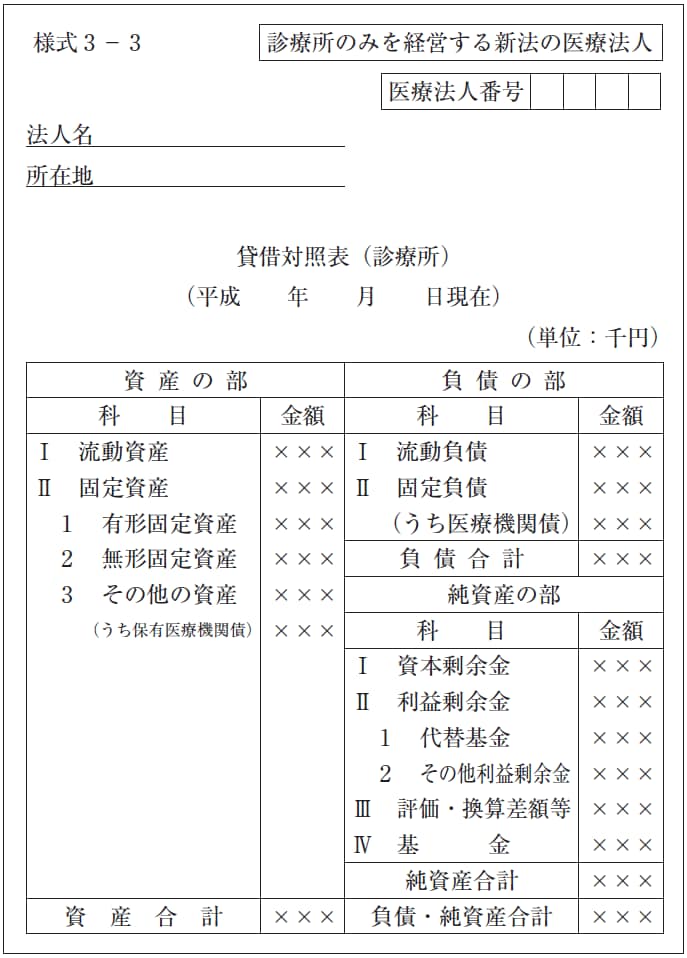

会計上、基金は貸借対照表の「純資産の部」に計上することになっています。

●医療法人の基金について

([医政発第0330051号平成19年3月30日]より抜粋)

第3 貸借対照表の区分表示

(1)基金(規則第30条の37及び第30条の38並びにこの通知により定める基金をいう。以下同じ。)の総額及び代替基金(第2の13により計上された金額をいう。)は、貸借対照表の純資産の部に基金及び代替基金の科目をもって計上しなければならないこと。

(2)基金の返還に係る債務の額は、貸借対照表の負債の部に計上することができないこと。

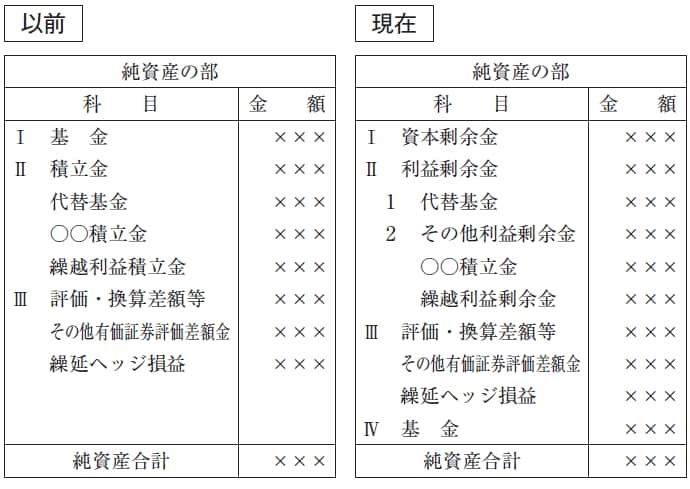

基金は純資産の部であればどこに計上しても構わないのですが、厚生労働省が定める医療法人における事業報告書等の様式を見ると、以前は純資産の部の「Ⅰ」にありましたが、現在は次のように「Ⅳ」が基金になっています。

しかし、基金よりも代替基金が上にあるのは違和感があります。また、実務上で問題になるのが、多くの会計ソフトは「Ⅰ」「Ⅱ」「Ⅲ」までは対応しても「Ⅳ」は出ないということです。

通知上は純資産の部に計上するということしか指定されていないので、純資産の部の「Ⅰ」に基金が入っている以前の様式を使っている税理士が多いと思います。

西岡秀樹税理士・行政書士事務所所長

医業経営研鑽会会長

税理士 行政書士

昭和45年東京都生まれ。大原簿記学校に在籍中に簿財2科目に合格、同校卒業後一度に税法3科目に合格して税理士となり、医業経営コンサルタント会社勤務を経て平成12年に独立。

平成22年に医業経営研鑽会を設立し、現在まで会長を務めている。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編

MedS.医業経営サポーターズ 代表

横浜医療法務事務所 代表

特定行政書士 医業経営コンサルタント

1965年東京都生まれ(秋田市育ち)、1988年中央大学商学部商業・貿易学科卒。バイエル薬品(株)で10年余MR経験後、民間医療法人事務長を経て、(株)川原経営総合センター(川原税務会計事務所/現:税理士法人川原経営)医療経営指導部で修行、2001年行政書士登録、2004年独立。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編

VALL行政書士法人 代表社員行政書士

特定行政書士 認定登録医業経営コンサルタント

1976年生。岩手県盛岡市出身。帝京大学文学部教育学科教育学専攻卒業。在学中に独学で宅地建物取引主任者試験に、同じく独学で2002年に行政書士試験に合格。

2010年4月より2012年3月まで東京都の医療法人指導専門員(専務的非常勤職員)として医療法人の各種届出・認可申請の書類審査及び電話・窓口相談業務に携わる。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編

佐藤行政書士事務所代表

行政書士 入国管理局申請取次行政書士

1968年名古屋生まれ。千葉県育ち。

1991年3月立教大学文学部英米文学科卒業後、1991年4月住友商事株式会社入社。

2002年6月行政書士事務所開業。

著者プロフィール詳細

連載記事一覧

連載医療法人の設立認可申請~「基金・財産・負債」編