全社で実行の意志を共有し、納得できる戦略なのか?

最大限の経営成果を上げるために、会社としてどんな戦略で臨むのか。

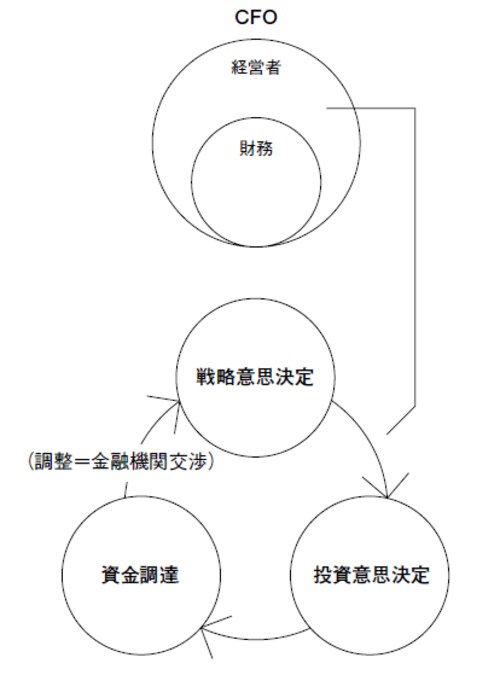

戦略意思決定とは、最大限の利益を上げるために、企業がヒト、モノ、カネという3大経営資源を有効に配置し、実際に行動に移すための戦略を立て、会社としての意志を固めることを言う。

上場企業であれば、稼ごうとする利益が投資家へのリターンも含んだものであるということは大前提になる。当然、「戦略」は合理的なものでなければならないし、「実行」に向けての強固な意志を全社が共有していなければ意味がない。

もちろん戦略は取締役会で決定するわけだが、そこに実行に向けての強固な意志がなければ、戦略は単なる努力目標にすぎなくなってしまうので、基本的に全社が納得する戦略である必要がある。

戦略意思決定は、既にそこにある課題を解決する戦術意思決定とは異なり、課題や問題を自ら発見するところから始めて、正解を導き出すことを言う。いま手がけている事業を将来に向けてどう育てていくのか。あるいは将来性が見込めないのならどう撤退をするのか。どんな新規事業に参入して会社としての成長を持続させるのか。

その課題、問題発見には、まず自社の現状を正しく捉える必要がある。戦略意思決定に於いて、CFOは、その戦略に対して客観的な見識を持つことが求められる。

●“経営者”であるCFOが行なう3つの仕事

管理会計の構築はCFOに求められる役割のひとつ

現在手がけている事業にどのくらいの経営資源を投じ、どう育成していくのか。どんな資産、設備を使い、どんな人材を何人投じ、一体いくらの資金を投じた結果、どのくらいの利益を上げようとするのか。

この将来への見立てをするには、まず過去にどんな資産、設備、どんな人材を何人投じ、いくらの資金を投じた結果、どのくらいの利益を上げてきたのかを、正確に把握する必要がある。

会社には実際に利益を稼ぎだす営業部門と、利益を稼ぎださない管理部門がある。営業部門は管理部門のコストも賄うだけの利益を上げることを求められるわけだが、事業部制をとっている会社の場合は、概ね各事業部ごとに管理部門が配置されている。

このため、事業部ごとに割り振りきれない、もしくは割り振ることが合理的ではない本部コストも最小限に抑えることができ、経営者として各事業部門が稼ぐべき利益に対し、どのくらいの実績を上げているのかを把握しやすい。言い換えれば、大企業の事業部制は、基本的に管理会計の単位と事業単位が一致していることで、実績がわかりやすくなっていると言える。

とはいえ、管理会計上都合がいい単位で事業上の組織を分けるということは本末転倒だ。事業部制をとるほどの規模ではなかったり、管理部門を事業部門単位にぶらさげるほうが非効率な会社も当然ある。

あくまで事業上の組織は顧客別、地域別、製品別など、その会社の経営者が成績を知りたい単位、統治しやすい単位で分けることを最優先にすべきである。それが管理会計上好都合な組織ではないのであれば、管理部門コストを合理的に割り振るルールを作らなければならない。管理会計が不完全な場合にはそこを是正することは、CFOに求められる役割のひとつである。