破綻の原因となった受講料の一括前払いシステム

英会話教室を展開していたノヴァは、NOVAうさぎを起用したCMで一般人にも知名度が高い。創立は1981年8月で、株式公開はその15年後の1996年11月だ。「駅前留学」のキャッチコピー通り、利便性が高い全国主要都市のターミナル駅の目の前に教室を設け、その数はピーク時には994に達した。

だが、高額の受講料を一括前払いさせておきながら、予約が取れないなどの苦情が相次ぎ、解約・受講料の返金を巡るトラブルが多発してしまった。2007年6月に特定商品取引法違反を理由に業務停止命令を受けたことを機に、一挙に解約による返金請求が増加してしまう。従業員や外国人講師への給与未払い問題も発生し、同年10月26日、大阪地裁に会社更生手続の開始を申し立て、破綻した。

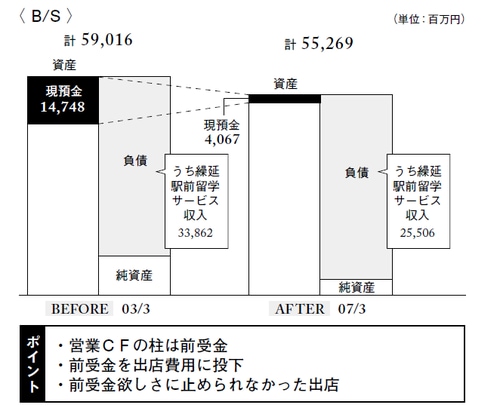

破綻の原因は受講料の一括前払いシステムにあったと筆者は思う。ノヴァは全額一括前払いで受け取った受講料のうち、チケット消化分だけを売上計上して、売上未計上分の受講料は、負債の前受金勘定である「繰延駅前留学サービス」勘定に計上していた。

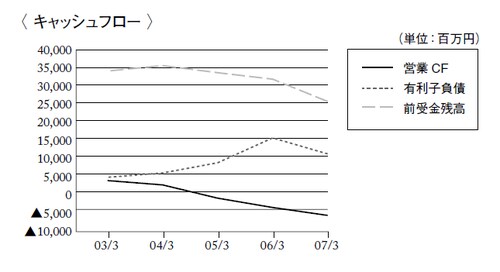

営業CFの柱はまさにこの前受金で、新店舗を作れば新規の受講生が入学してくるので、まとまった前受金が入り、この営業CFで新しい店舗を作るという構造は一見理想的にも思える。だが、新規店舗に依存したシステムは、新規受講者の獲得率が下がる既存店のオペレーション、つまり契約済の受講者へのサービス提供がおざなりになるリスクを潜在的にはらんでいた。

もっとも、一括の前受金のおかげで有利子負債を増加させる必要がなかったという点では、確かに素晴らしいシステムである。この前受金が、ノヴァの財務戦略の要でもあった。一般事業会社で1年分の受注をもらい、その全額を前払いしてもらえるとなったら、破格の好条件として歓迎すべきことであるのは間違いない。

●ノヴァの財務状況の推移

前受金のうまみが財務戦略の過ちを生んだ!?

前述のように、財務戦略的には文句のつけようのないシステムであったが、この「一括前払いで返金なし」に受講者が納得するだけのサービスを提供できなかったところに、経営上の根本的な欠陥があった。

もし、ある程度返金に応じるシステムを組み込んでいたとしたら、資金繰りを前受金に依存することなく、一定額の返金前提でキャッシュを温存していたことだろう。その場合、出店コストは自己資本や有利子負債で賄うことになったはずである。

だがノヴァは、株式公開時の公募で60億円を調達して以降、株式分割は2度ほど実施したものの、倒産間際を除けば、いわゆるエクイティファイナンスを一度も実施していない。

なぜ株価が高いうちにエクイティファイナンスを実施しなかったのかについては、オーナーの支配割合に対するこだわりなどもあったのだろうが、何よりも、無利息で配当コストも伴わない前受金が、あまりにもうまみがありすぎて、エクイティファイナンス実施の必要性を感じさせなかったということだろう。

悪評が立って新規受講者数が増えなくなっても、借入金を増やして出店にこだわったのは、「新規出店→新規受講者増→前受金収入」という誘惑に勝てなかったからではないか。

破綻の直接原因は2007年6月以降の解約続出による資金繰り破綻だが、解約続出を招いたのはそれに見合うだけのサービスを提供できなかった前受金システムにあったと言える。