「オールグレード」の空室率は年明けから上昇か

前回の続きです。

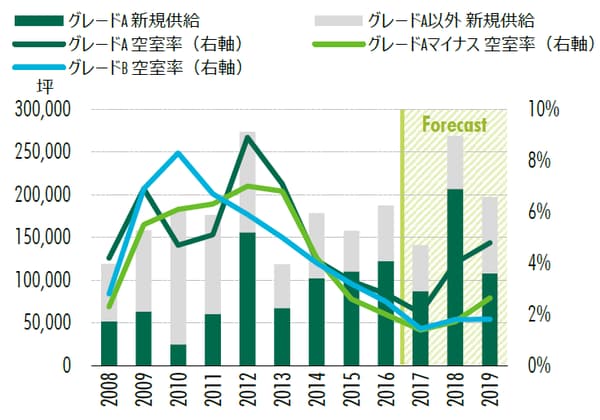

2018年に竣工するスペースの5割ないし6割が既にテナントを確保しているとみられる(2017年11月末時点)。とは言え、その多くは既存の大型ビルから移転を検討しているテナントであり、今後はそれらの移転元ビルでは二次空室が徐々に顕在化する可能性がある。

オールグレードの空室率は年明けから上昇に転じ、2017年末時点の1.5%に対して、2018年末には2.3%、2019年末には2.8%まで上昇すると予想する。また、30万坪の大量供給が予定されている2020年には、景気も後退局面に入る可能性がある。そうなれば、供給増加に加えて、オリンピック関連を含めた需要の鈍化が予想され、空室率はさらに上昇するだろう。

グレードAの空室率は、2017年末時点で対前年末比-0.7ポイントの2.1%となる見込み。2017年に竣工したビルはほぼ満室の状態となった。2018年の新規供給は20.7万坪と、過去10年間の年平均9.3万坪の倍以上。「丸ノ内・大手町」エリアではその半分の約10万坪の竣工が予定されている。ただし、そのスペースのほとんどでテナントが既に決定している。それ以外のエリアでは、リーシングに時間がかかっている物件もあり、空室を残したまま竣工を迎えるビルもでてこよう。

空室率は2018年末に2017年末比で+1.9ポイントの4.0%、2019年末には同+2.7ポイントの4.8%まで上昇すると予想する。グレードAの想定成約賃料は、2017年末時点で対前年末比+1.4%の36,450円/坪となる見通しで、上昇率は昨年の+4.4%を大きく下回るだろう。

賃料は2018年には下落に転じ、2019年末までで、対2017年末比で8.2%下落すると予想する。なお、向こう3年間でもっとも新規供給が多い2020年には、経済成長がマイナスに転じるともみられるため、賃料はさらに下落すると予想される。

2018年、2019年に予定される新規供給は合計6.7万坪

グレードAマイナスの空室率は2017年末時点で対前年末比-0.6ポイントの1.4%となる見通し。2018年と2019年に予定されている新規供給は合計で6.7万坪。2017年は、同グレードのビルから新築を中心とするグレードAビルへの移転事例が多くみられた。それでも、テナント退去後の空室は館内増床などの拡張ニーズで消化されてきた。

しかし、今後グレードAビルの竣工が増加するに伴い、既存のグレードAマイナスビルでは二次空室が徐々に積み上がっていくとみられる。このため、空室率は2018年末で1.7%、2019年には2.6%と緩やかながら上昇すると予想される。グレードAマイナスの賃料は2019年末まででは対2017年末比6.9%の下落を見込む。

グレードBの空室率は2017年末時点で対前年末比-1.1ポイントの1.4%まで低下する見込み。2018と2019年に予定されている新規供給の年平均はわずか2.7万坪で、過去平均の84%にとどまる。このため、空室率は2019年末時点で1.8%程度に抑えられるだろう。グレードBの2019年末までの賃料は、対2017年末比で-4.0%と、他のグレードに比べて比較的緩やかなものに留まると予想する。

[図表1]東京23区新規供給と空室率の推移

[図表2]東京23区想定成約賃料の推移