絶対に加入しておくべき「火災保険」と「地震保険」

賃貸経営をするうえで、災害に遭うリスクは軽視できません。多くの投資家が保険に加入することで被災リスクのヘッジをしています。

安定した賃貸経営を実現するうえで、物件オーナーが絶対に加入しておくべき保険は、火災保険と地震保険です。

プラスアルファとして、「施設賠償保険」への加入もおすすめです。施設賠償保険については後述します。

火災保険の適用範囲は、皆さんがイメージする範囲よりも広く、例えば豪雨による水災や、台風による風災もカバーしています。

近年、異常気象の影響もあって、ゲリラ豪雨や数年に一度の大型台風が発生する機会が増えており、こういった災害を保険でカバーできるメリットは年々大きくなっています。多少保険料が上がっても、なるべく多くのリスクをカバーできる契約内容で保険に加入することがおすすめです。

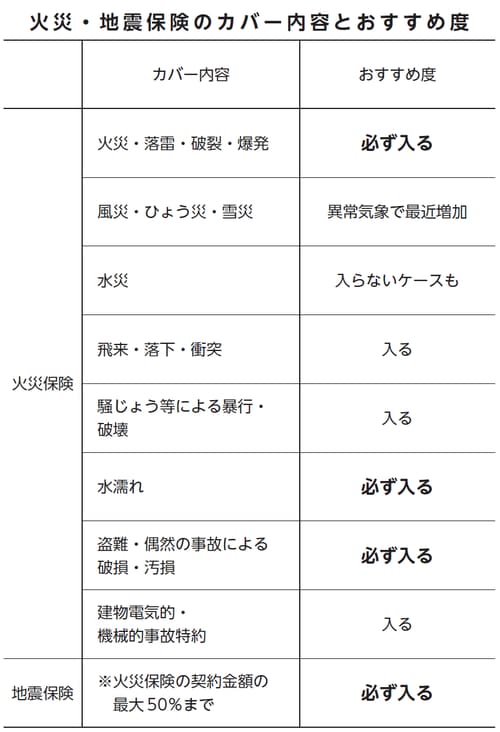

保険のカバー内容とおすすめ度について、下記の表にまとめているので確認してください。

[図表]

できるだけフルカバーされる保険に加入するのが重要

地主に多い不勉強なタイプのオーナーだと「火災保険は火事に遭ったら請求するもの」と思い込んでいて、せっかく保険で補償されるのに請求しない、といったケースがあります。実にもったいない話です。

これまで実際にあったケースでいうと、福井県の物件で大雪の被害にあったことがあります。大雪でエントランスにも雪が入ってきたのですが、この物件はエレベーターがエントランスに入ってすぐに設置されていたため、エレベーターが凍結し故障してしまいました。

知らない人も多いですが、エレベーターというのは点検はもちろん、修理にもお金がかかるものです。

このケースは雪害ということで保険対象となり、オーナーは1円も出さずに修理ができました。首都圏の投資家は地方──特に雪国に関しては知識がなく、不安に感じる投資家も多いでしょう。

すべての故障が保険対象になるとは限りませんが、思っている以上にさまざまな対応ができるので、何かあったときは相談してみるとよいでしょう。

「どこの保険に入れば良いのか」という点は、大手の保険会社であれば、どこも補償内容に大きな差はありません。重要なのはなるべくフルカバーされる内容で加入するということです。

保険の代理店選びは、不動産投資家の間で評判の良い保険代理店を探してもよいですし、不動産会社に保険代理店を紹介してもらうことも可能です。また、地震リスクに対して不動産投資家はどのように向き合えばよいのでしょうか。